6月15日日本時間午前3時に発表された6月のFOMCは市場の事前予測どおり政策金利を据え置いたものの、パウエル議長はここからのインフレ継続に備えて将来の利上げの可能性を示唆したことから、市場で期待されていた年内の利上げ観測は大幅に後退、ドル円は思わぬ上昇を遂げることとなりました。

開示されたドットプロットでは0.25%の利上げが年内に2回実施される可能性もあり、利上げ停止は実現したもののトータルではタカ派ムードを醸成させる内容となりました。

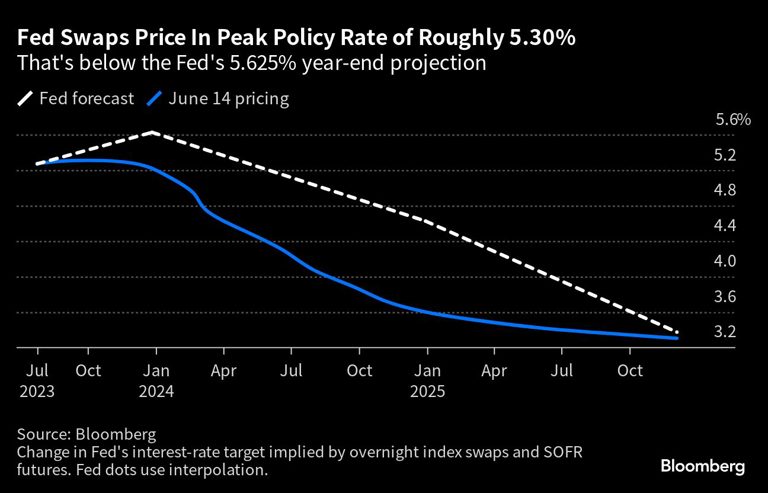

市場ではこの先のFOMCに連動するスワップ取引金利が今年9月に5.32%で天井をつけるとの見方を織り込む一方、12月分の金利は5.23%前後に急上昇しており、市場全体が利下げ期待を完全に諦めつつあることが見えてきています。

今後は今年後半に向けてFRBがいつ2回の利上げ再開を実施するのかが大きな焦点となりそうですが、もちろんここからインフレが急激に沈静化すれば利上げを回避させることも考えられるだけに、引き続きインフレ経済指標をにらんで相場が動く時間帯が長く続きそうな状況になってきています。

明けた15日の東京タイムではゴトー日も相まってドル円はそのまま140円台を上昇し一時141円台をつける場面もみられ、日米の政策金利差がそのまま相場に示現するような動きになってきています。

FOMCを受けて噂で売って事実で買い戻すと言うことになったのかどうかは良くわかりませんが、利上げ継続示唆というタカ派的な状況が相当相場に影響を与えることになったのは間違いないようです。

米株もFOMC発表を受けて利上げ継続からかなり売りが進む状況でしたが、NYダウは下げたままの状況ではあったもののそれ以外の相場はかなり買戻しが進み安堵感が高まったことが窺われるものとなりました。

インフレが低下すれば即FRB利下げという幻想は完全に打ち砕かれた状況に

FRBが利上げを急激に実施してからというもの、市場はとにかく利上げ停止が早期に実施されることを強く期待してきたというのが実情でした。

さらにインフレが一旦沈静化すればかなり早期に利下げに転じるという強い期待も持ち続けてきており、その期待があるが故に相場は思惑から妙な上下動を繰返すことになってしまいました。

ただ今回のFOMCのようにFRBが一旦利上げを停止してもその先にインフレが完全に沈静化の兆しを見せるまでには想像以上の時間がかかることが示唆されたことにより、利下げが実行されたとしてもここから1年、2年先になることが明確になったことはFRBの決定が市場に相当大きな影響を与えることになったのは間違いなさそうです。

FRBの金利高止まり政策は間違いなく企業経営に大きな影響を与える

すでにこのコラムでは米国民間企業の資金調達がFRBの高金利政策の実行により非常に大きな影響を与えていることをお伝えしていますが、現状政策金利の上昇が一旦ストップしたといっても完全に高止まりの状況が続くため、引き続き企業の資金調達、とりわけ債券を発行して資金を調達する場合にはこれまででは考えられなかったようなコストを負担することを余儀なくされます。

そのため決算にも大きな影響を与えることは必至で、利上げのネガティブな効果はこれから大きく顕在化してくることが予想されます。

そういう意味ではリセッション入りの材料として高金利が影響を及ぼすのもまだこれからということで、利上げの一旦停止は経済にプラスの材料をもたらすことは非常に限られると思われます。

気になるのはここからの為替相場の動き

為替相場ではFRBのこうした政策の示現で各国中銀の利上げ姿勢の強弱がそれぞれの通貨の強弱にそのまま反映されるようになってきています。

足元の相場でもっとも弱い立場にあるのが円で、植田日銀がここから1年から1年半政策変更をせずに現行緩和を維持したままにした場合、ドル円は今年後半から来年に向けてさらに上昇することが予想され、本邦財務省の為替介入を睨みながらまたしても上値を試す時間が増えそうな状況になってきています。

財務省はあくまで円安はそのスピード感であって水準感ではなく、為替介入も相場を押し下げるのがその趣旨ではないとしているので、140円台をじり高気味に上昇し150円に到達してしまった場合、本当に再介入できるのかという大きな疑問も生じることになります。