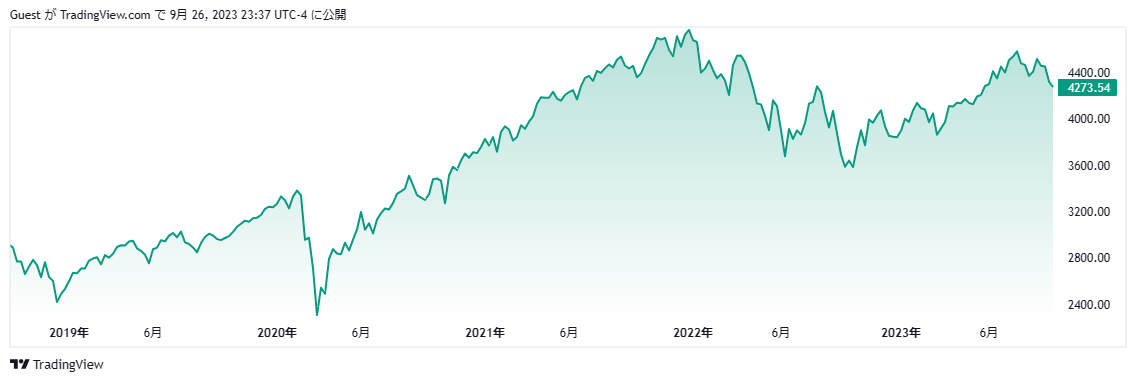

足元の米株市場はずるずるとした下落状態が続いていますが、過去5年間の相場を見るとS&P500なども決して低い位置にあるわけではなく、実態経済の割には良好な株価推移を維持していることが分かります。

来年11月に大統領選挙を控えるバイデン政権にとっては、今急激に株価が上昇することよりも来年7月以降に値を大きく戻すことの方がベストプラクティスとなっているため、足元の相場に対しそれほど関与度があるようには見えません。

しかしここから大幅に下落するような事態は避けたいことは間違いなく、これをもとに考えると1年先の相場を占うことができます。

そもそもバイデン大統領の再選があり得るのかという不確実性の要素は多々残されていますが、誰が勝利するかという話を別にしても、今後の動向はある程度窺い知ることができます。

S&P500は過去5年間高い水準を維持していますが、まずこの状況を大きく取り崩さないことがこの政権に求められる課題で、問題はインフレをどう克服し大統領選に臨むのかということに関心が集まります。

政権とは別組織であるはずのFRBは完全忖度の状況に

本来中央銀行というのは政権とは別に完全に独立した機関であるはずですが、本邦では政権とかなり近しい関係にあるのが実状で、米国FRBもその域を脱してはいません。

パウエル議長自身は、そもそも共和党員でありトランプ氏に任命された存在ではありますが、さすがに政権に忖度し守り抜くことは免れないようで、大統領選挙までは如何に株価を下げず、また如何に大暴落が起きないよう努めるかが大きな課題となっています。

FRBはインフレ対策としてしきりに利上げを続けていますが、まずこれが経済を犠牲にするオーバーキル状態にならないよう気をつける必要があります。

また2000年のITバブル時や2008年のリーマンショック時には、FRBが景気原則を懸念し利上げから利下げに転じた直後に相場の暴落が発生しているため、利上げ終了後もある程度その水準を続けることが相場の大暴落を防ぐために必要な対策と言えます。

当のFRBもその事実は重々承知しているため、市場が期待するような利上げ停止後すぐの利下げという事にはならないであろう事をしっかり理解しておく必要があります。

景気後退感の強まりを来年11月まで遅らせる可能性

FRBは様々な事情を勘案し、来年11月末まで市場に景気後退がそのまま露見しないよう最大の努力を払おうとしているようです。

それをどこまで実現できるかは定かではありませんが、FRBが最大限努力してそのような動きを演出するであろうことは容易に判断できる状況です。

問題は日銀がこの動きにどこまで合わせた動きを強いられるかで、植田総裁が受け入れればどれだけ市場から政策理解不能のそしりを受けても、来年11月まで何の変更もなしに今の状況を突っ走る可能性も想定されます。

最も気になるのが、日銀など本邦の政策がこうした米国の企みの中で同じような展開を余儀なくされるかどうかで、現状での植田総裁の市場判断を見ると、理不尽にもこのまま日銀が米国の方針に取り込まれかねないことが想定されます。

こうしたバイデン政権の全身全霊をかけた政策意向が、100%現実のものになるかどうかは定かではありませんが、成功の可否に関わらずそうした動きが大きなうねりとなって市場に現れることは意識しておく必要がありそうです。

特に株価や債券市場は大がかりな企みに影響を受けやすいだけに、こうした動きに逆らうようなトレードはできるだけ慎みながら事態の推移を注視していく必要があります。

ただこの話には、バイデン政権の政策が全面的に瓦解に追い込まれるといった最悪のシナリオも残されているため、そのあたりをどう見極めるかも大きなポイントになっています。