ご案内のとおり、今週7月28日日本時間午前3時に7月FOMCの政策発表が行われます。

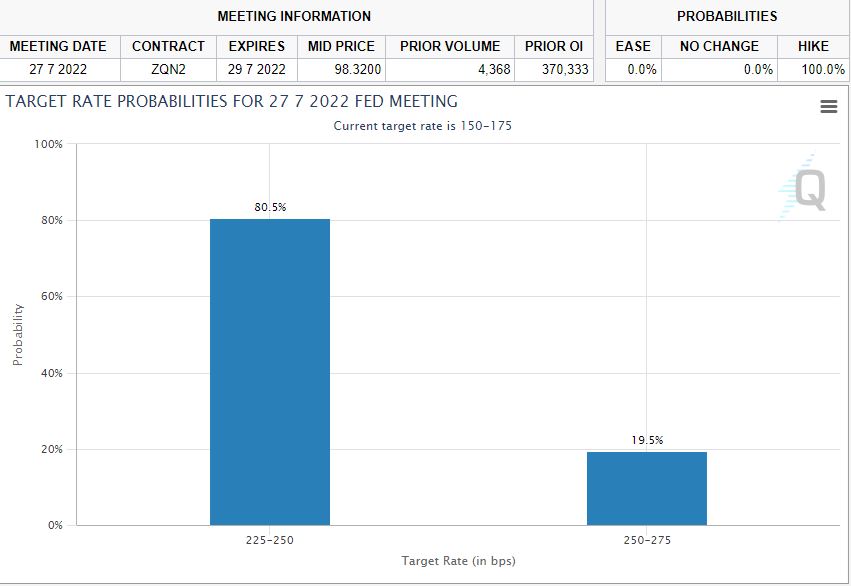

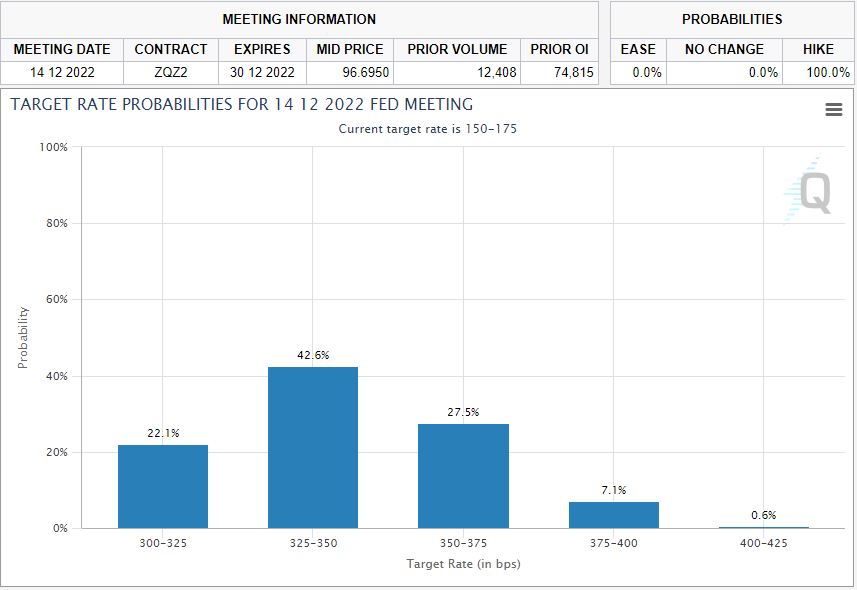

CMEグループの金利予測サイトであるFedWatchによると、今回の利上げ確率は75ベーシスポイントで一時100ベーシスポイントもあり得るとされた事前予測は19.5%にまで下落しています。

今回全くありえないとまでは言えませんが、さすがにそこまで積極的には利上げを行わないのではないかというのが市場の見立てになっています。

ただ、今年の年末12月のFOMCでの利上げ確率を見ると、一番高くても4.25%が最大でもっとも高い確率になっているのが3.25から3.5%程度で、市場はインフレが進んでもFRBは急激な利上げは行わないと見始めていることがわかります。

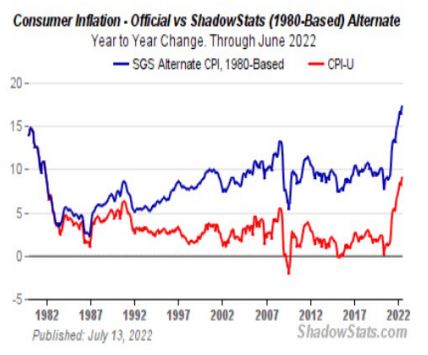

リアルなCPIは公表数字より遥かに高い

Shadow Stats.comというサイトが非常に興味深い数字を提示してくれています。

1980年代FRBがインフレ算定につかっていた基礎データをそのまま今の状況にあてはめると6月のCPIが9.1%と40年ぶりに高い数値を叩き出して話題になりましたが、実はすでに16%を超えるインフレに陥っていることが示されています。

つまり、FRBは指標作成の基礎データを変更することでなんとかインフレが進行しないように振舞ってきていましたが、データを改定してもすでにインフレが収まらない段階に突入していることが明らかになってしまっています。

こうしたデータ改定なのか改ざんなのか分からない状況は日本政府も似たようなことをしているためFRB だけが異例というわけではありませんが、さすがにごまかしきれないレベルにまで上昇してしまったというのが正直なところだと思われます。

それでも青天井で利上げができないのは莫大な連邦債務を抱えているから

ちょうど上のチャートが示していた1980年代というのは、レーガン政権で双子の債務がかなり話題になっていました。

当時の連邦債務は日本円にして100兆円でも大騒ぎでしたが、今のバイデン政権では日本円にして5000兆円を超える大きな負債となってしまっています。

もちろん円安が進んでいるため日本円ベースではかなり大きなものに見えますが、それこそ物価水準が大きく変化したとはいえ実に50倍もの規模の債務になっており、しかもそのほとんどが有利子負債なので国の財政を守るという意味でもFRBとしては金利を4%だ5%だとどんどん上げていくわけにはいかない深刻な事情を抱えていることが見えてきます。

これは日本の日銀も同様の問題を抱えていますが、米国の場合その債務ボリュームが各段に大きいことも青天井で利上げを行えない大きな障害になっていることがわかります。

FRBはインフレ対策の利上げとQT開始の影で実はQEを密かに実施している

直近の相場では米株市場のボラティリティが市場が恐れていたほど上がらず、さらに値を戻すという動きが続いています。

一部ではすでに底を打ったのではないかといった楽観論もではじめていますが、実はここにもFRBの隠れオペレーションが登場しています。

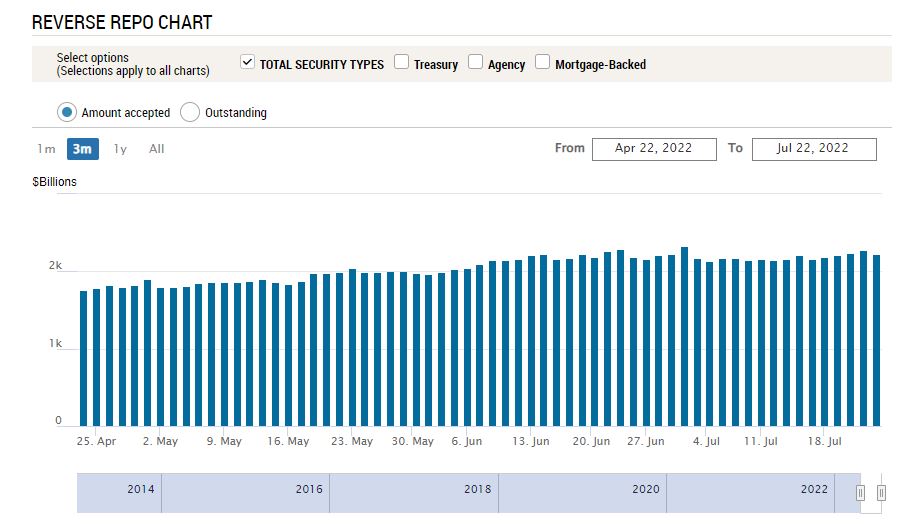

それはリバースレポと呼ばれるもので、QTは開始されたものの6月後半からほぼ毎日25億ドル、日本円にして3兆4000億円強の資金が金融機関にこっそり供給されていることが株価支えの大きな要因になっていることがわかります。

画像はNY地区連銀が公表しているリバースレポの日々の投入額ですが、6月に入ってからも日々の投入額レベルは維持されており、表面上はQTが実施されているにも関わらず、FRBはこれで株価が中間選挙前に大幅下落しないよう、相当バイデン政権を気遣っていることが見えてきます。

ここからの驚くべきシナリオは8月のジャクソンホールからスタートという予測も登場

先週のNY市場では最後の最後にインフレよりもリセッションに対する懸念が高まり、米債金利は3%台からいきなり2.7%台まで下落するという驚くべき状況が示現することとなりました。

米系金融機関のアナリストの一部は、FRBはとりあえず9月で一旦利上げを止めると報道しています。その後8月後半のジャクソンホールにパウエルが登場し、正式にリセッションに入ったことを認めることでインフレ対策で金利が上昇しなくなるという驚くべきシナリオを口にしています。

利上げの停止は9月になったとしても、FRBがリセッションを正式に認めることで株式相場の下落は止められ、年明け以降に利下げなりQE5を実施することで少なくとも相場への劇的な影響は免れることになるでしょう。

これはFRBにとっては都合のいいものですが、足もとの状況を見ていますと架空のものではなさそうな状況です。

こうなると市場のテーマは完全にインフレからリセッションのほうにシフトすることになり、ある意味FRBの思うツボといった展開も見えてきます。

実際にそうなるかどうかは8月の相場を見ていればわかりますが、FRBはかなりバイデン政権との親和性が強く、決して独立した政策を打ち出す集団ではないのは明らかで、7月のFOMC以降も相当手の込んだ政策を持ち出してくる可能性があることだけはあらかじめ十分に理解しておく必要がありそうです。

相場は見かけ上のファンダメンタルズの材料だけでは動かないことも想定され、日頃以上に注意深いトレードを行うことが重要な時間帯に入ります。