今年6月に上限の引き上げが可決され何とか難を逃れた米国の債務上限問題ですが、このつなぎ予算が17日に失効期限を迎えるにあたり、新たなつなぎ予算をめぐり議論が待たれる状態となっています。

これに先立ち、米格付け大手ムーディーズは、10日に米国債の格付け見通しをネガティブに引き下げています。

格付け自体は最上級の「Aaa」に据え置きとなっていますが、債務上限問題が絡んでいることは間違いありません。

今年1月に格付会社フィッチが格下げをした際は、一時的にせよドル円が売られる展開となっているため、市場にとって格下げは想像以上に大きな嫌気材料となりそうです。

膨大な連邦債務自体が米債金利を押し上げる要因に

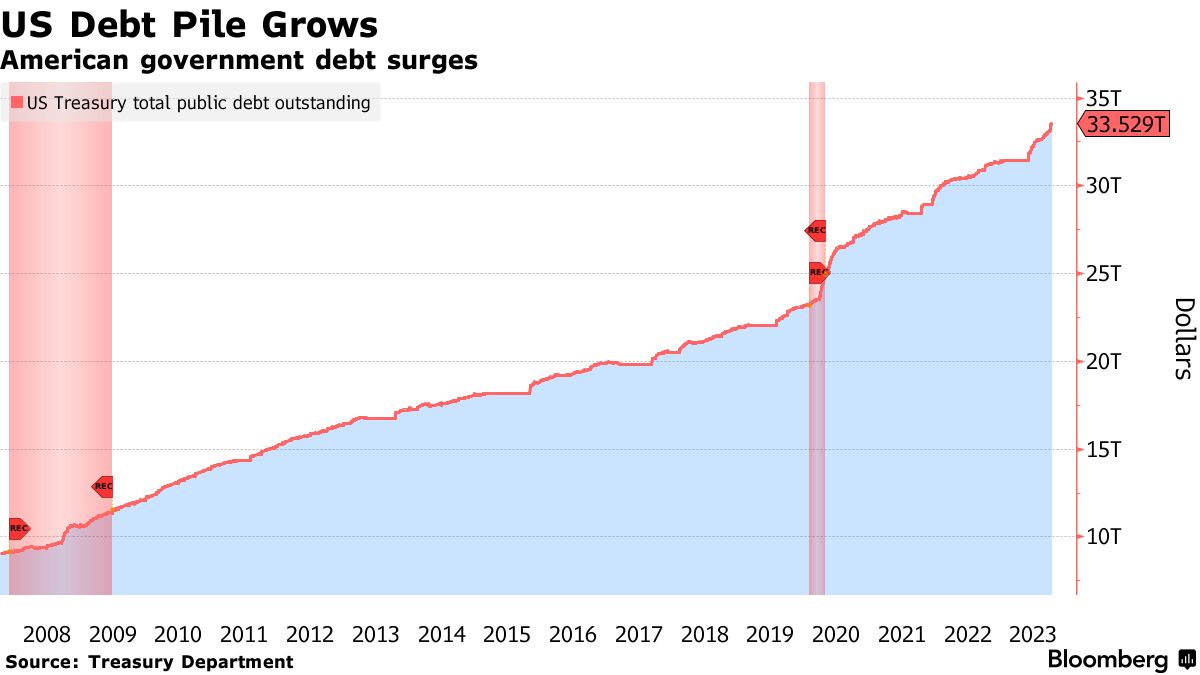

先日のコラムでもご紹介したとおり、米国の連邦債務はすでに333.529兆ドルにまで膨れ上がっており、FRBの急激な利上げにより、債務の利払いを新規国債の発行により賄うという状況に陥っています。

デフレ時代であれば、いくら借金をしても問題ないというMMT理論(現代貨幣理論)がワークしていましたが、インフレが顕在化すれば、負債の増加が国の運営を制約するうえに米債の買い手も欠く状況になるため、ここのところ新発債の入札では短期から長期まで金利が上昇するという状況が示現しています。

「大きな政府」を目指す民主党は、債務の膨れ上がりを全く危惧していないように思われがちですが、外貨準備のため中国やロシア、それにBRICS各国による米債の購入は激減しており、常に楽観的な姿勢を崩さないウォール街も、財政の先行き懸念が米国債利回り上昇の一因となっていることを認めざるを得ない状況になっています。

米国債務の膨張は、長期金利に上昇圧力をかけるうえに経済成長を鈍化させ、さらには失業率を押し上げる恐れもあるため、市場にとって根本的なリスク要因となります。

格下げによる米債金利上昇はドル売り材料として機能

一般的には米債金利が上昇するとドル円も上昇する動きを見せますが、格下げや米債の新規入札不振が続くことになれば、ドルは売られるリスクが高まります。

実際に今年1月に格付会社フィッチが米国を格下げした際は、米債、為替、株ともに売られる動きが見られたため、金利上昇 = ドル高という構図にはならないという点には注意が必要です。

足元で米国景気は底堅く推移しており、決して悪化はしていないという論調が強まっていますが、そこまで景気がいいならば、なぜ税収が増えないのかという根本的な疑問が残ります。

結局のところ国がカネをバラまくことで、なんとか景気を維持しているだけというのが実状で、市場には、4ドルのGDPを確保するのに10ドルのカネを使っているという指摘も露見し始めています。

リスクオフでも米ドル、米債が買われない時代が到来か

足元ではイスラエルの地政学リスクの高まりを受け、資金の逃避先である米ドルや米債に買いが集まっている状況ですが、どこかのタイミングでこうしたリスクオフの動きが崩れることに警戒感が高まりつつあります。

「有事のドル買い」という神話が崩れることに加え、安全資産と言われる円までもが買われない状況となれば、ドル円の先行きは読みづらい状況となります。

17日に失効期限を迎える米国のつなぎ予算は、新たなつなぎ予算案を可決することで難を逃れることになるのでしょうが、本質的な問題は何一つ解決しないまま、強いドル売りの材料として今後定着していくことが懸念されます。

例年であれば、感謝祭前後からクリスマスにかかるこれからのシーズンは、ドル買い需要によりドル高が進みがちですが、今年は本邦財務省による為替介入などの横やりが入る可能性があります。

米国債務問題とそれに伴う格下げにより、相場の流れが激変する可能性もあるため、反転要因をしっかりとチェックしていく必要がありそうです。