財務省による為替介入から数日が経過し、相場は介入前の動きを取り戻すかどうかに注目が集まっています。

下げ場を買う投機筋が増えつつある中、一定の上値領域に達すれば金融当局がまた上値を抑える動きに出ることは間違いありません。

6月末の為替並行操作報告書が開示されるまで、正確な介入実施額を把握することはできませんが、民間の試算では10兆円に達しているとも言われています。

10兆円という数字は、2022年の投入資金と同額レベルに当たるため、財務省としては元の水準に戻される事態だけは何としても食い止めたい状況とみられます。

ここから再度上値を目指す動きが示現すれば、ステルス介入や政府系機関投資家の協力の下、上値の押し下げが実施される可能性が高まります。

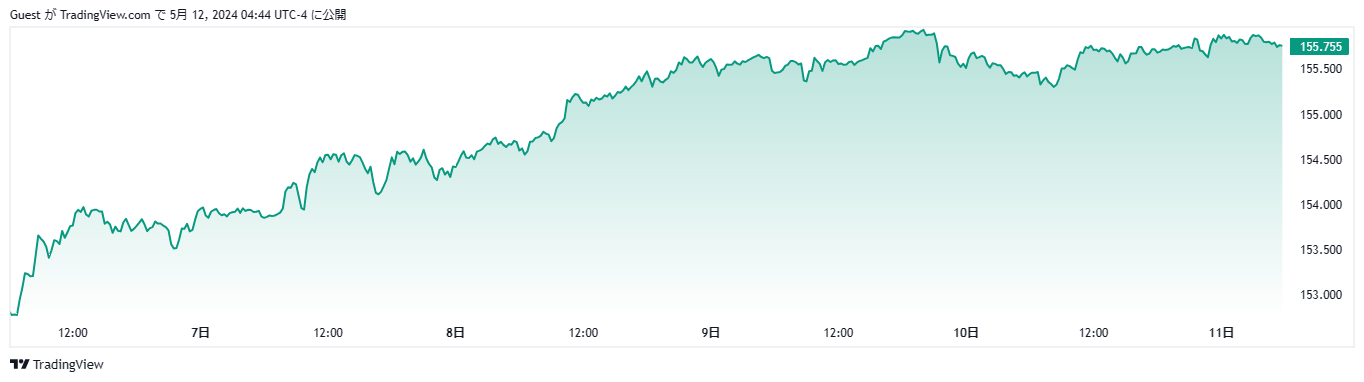

先週のドル円相場は、156円を突破すればそれを阻止しようとする動きがみられ、結果的に156円を上抜けすることはありませんでした。

金融当局が考える上値の上限が156円なのかどうかは不明ですが、これを超えれば再度介入が実施される可能性が高まりそうです。

このコラムでも何度かご紹介していますが、7月で退官する神田財務官はなんとしても完璧にこのディールを終結させ、有終の美を飾りたいと考えていることは間違いありません。

そう考えると、ここから2か月間激しい上抜け、押し下げ合戦が続くことが予想され、テクニカル的な理由だけでドル円を買いに向かうのは、相当なリスクが伴いそうです。

金融当局としては、3月の日銀会合でマイナス金利の解除を発表した時点でつけた151円レベルが、ファンダメンタルズ的に適切な水準と見ているようです。

そうなると現状とは5円近い幅があるため、ここからどう押し下げていくのかが市場の大きな関心事となっています。

イエレン財務長官も今回の介入を事前に把握していたものと見られますが、G7並びにG20諸国への配慮から「介入は稀であるべき」と発言するに留まっています。

米国にしてみれば、円安阻止のために日本が利上げを行うことだけは何としても避けたい状況にあることは間違いないため、今回の介入を容認したものと思われます。

また、今回の介入にはかなりの額が投入されたとの見方が高まっていますが、過去に購入した米債を売却し資金を捻出したとなれば、含み益を利用することができ投入資金を減らすことができます。

そのため、額面だけで上限達成と判断するのではなく、事実関係をしっかり確認しながらトレードを行っていく必要がありそうです。

注目される15日発表の米国月次CPI

週明けの相場で、最も注目すべきなのが15日に発表される米国の月次CPIです。

2年前の介入実施後に発表された月次CPIは、市場の予想を大きく下回り、介入により方向感を失っていたドル円相場は、突然大きな下落に見舞われました。

いわゆるCPIショックと呼ばれるもので、今回の場合も数値が高ければ金利は上昇し、それにつられてドル円も上昇することが予想されます。

しかしその一方で数値が低下すれば、下押しする可能性が非常に高まるため、十分な注意が必要となります。

今回の介入以降、投機筋がかかえる円ショートはそれなりに減少していますが、さらに下落を誘うような指標が出た場合、自律的に巻き戻しが図られる可能性が高まります。

そのため、思わぬ下落により、ドル円が下方向に走り出すというリスクも考えておく必要がありそうです。

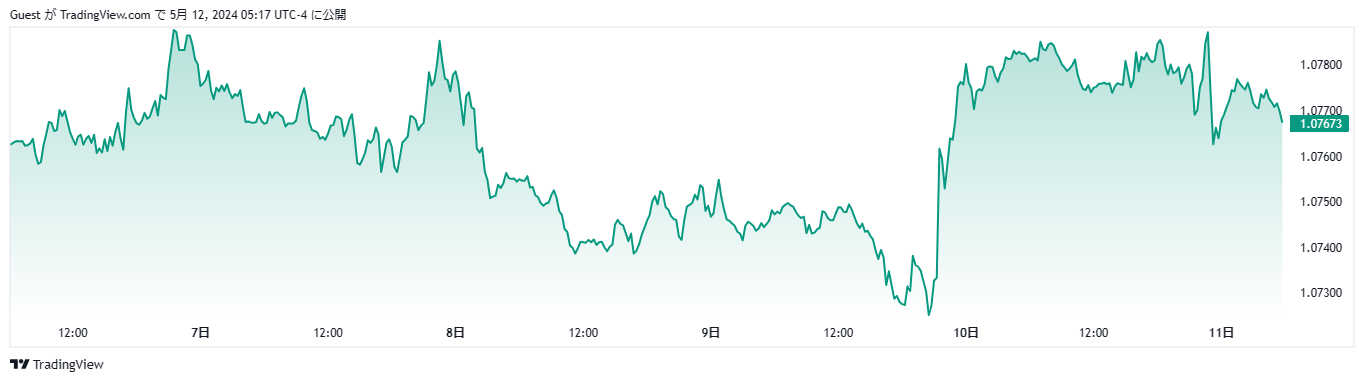

ECB利下げも今一つ存在感のないユーロ

ドル円の影響を受けないユーロは、ECBの利下げも手伝い更に下落しそうな雰囲気はあったものの、ユーロドルの下落は一定の水準に留まる一週間となりました。

その理由のひとつとして、ECBの利下げ見通しが確定的ではなく、通貨としての注目度が下がっていることが挙げられます。

介入の実施からすでに一週間以上が経過しているため、週明けはこのまま元の水準に戻ることが期待されていますが、激しい上下動により激しいダメージを受けた相場は、完全復活までにそれなりの時間がかかりそうな状況です。

ここから想定外の動きが出る可能性も高まりつつあるため、先行きを断定せずいつにも増した柔軟な対応を心がけたいところです。