15日に発表された4月の米消費者物価指数(CPI)は、前年同月比の上昇率が3.4%と予想通りの結果となり、伸び率は3か月ぶりに前月から鈍化しました。

FRBが特に重視すると言われている燃料や食品を除いたコア指数も、3.6%上昇(前月3.8%)と、上昇率は鈍化する結果となりました。

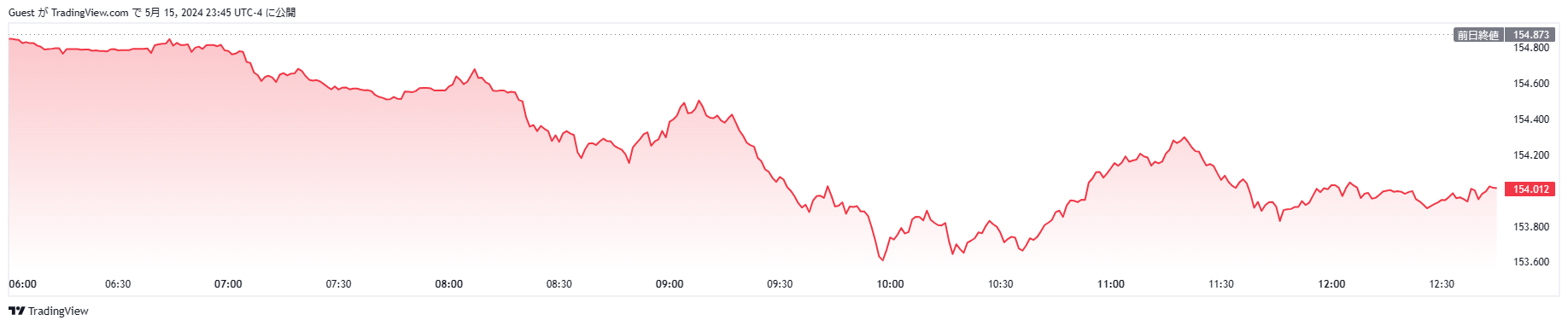

このところ下げ気味だったドル円ですが、この結果を受け一気に155円を下抜ける展開となりました。

その後155.700円台まで値を戻したものの、再度155円台前半まで値を下げニューヨークタイムの取引を終えています。

見方によっては、ステルス介入を思わせる長時間の下げ相場となりましたが、その流れは一夜明けた東京タイムでも続き、オープンから仲値にかけてさらに1円も下押しする展開となりました。

153.500円付近まで下落し、その後は155円台に値を戻したものの上値の重い状況が続いています。

ドル買い円売りポジションが過剰に積みあがったことにより、一定数の投げ売りが出たとの見方も強まっており、ここからさらに値を下げる可能性が高まっています。

4月は152円台付近を上限とする動きが長らく続いたことを考えると、自律的にこの水準付近まで下押しすることが予想されます。

152円を割り込めば、また一定数の買い需要が出てくることが期待されるため、157円台を防衛ラインとしてきた財務省にとっては、願ったり叶ったりの状況と言えそうです。

こうした相場の自律的な反転下落は、ポジションが一方方向に溜まることで頻繁に起こるもので、昨年11月にもドル円の巻き戻しが発生し、一気に10円以上も下押しする状況が示現しました。

円安相場は一段落もいずれ再燃か

ドル円が自律的に下げに転じたことで、長らく続いた円安相場は一段落しそうな状況です。

ただ、ファンダメンタルズ的には未だ変化が現れていないため、完全に円安トレンドが終了したと判断するのは時期尚早と言えそうです。

また、一見終わったかのように思われる円買い介入にも、引き続き警戒が必要な状況です。

今回の介入は、2022年に実施された介入に比べ、まだ大きな成果は得られていないため、神田財務官としても退官を前に、何としても成功させたいと考えていることは間違いありません。

財務省としては、3月の日銀会合時に付けた151円をひとつのベンチマークとしているとみられるため、下げ水準をもう一押しする動きに出るとも考えられます。

利上げによる円安阻止は不可能との認識広がる

ドル円の上昇は、個別のオペレーション上では一息ついたかのように見えますが、市場参加者の多くは日本がすでに利上げに踏み切れない状態であることを理解しています。

介入こそが円安阻止の打開策となりそうですが、それにも限界が迫りつつあります。

これからも日銀は、円安対策を念頭に利上げを口にしてくる可能性がありますが、やがて円安相場が戻ってくるであろうことが予想されます。