9月22日日本時間の午前3時、米国FOMCでは市場の事前予想どおり75ベーシスポイントの利上げを行い、年内にも4%以上のFF金利を実現することが打ち出されました。

これを受けて米株市場は当然のことながら大きく下げを喫しましたが、為替ではドル円が一旦144円後半まで上昇したあと143円台に落ち込むこととなり、パウエル議長の会見以降は144円台に戻して東京タイムに移動することとなりました。

東京タイムでは日銀の政策決定会合の発表がありましたが市場の予想どおり現状維持の発表となり、その後ドル円は一気に145円台を試す動きをして、黒田総裁の会見が始まったあたりでは146円に迫る上昇を示現します。

そこで日銀は午後5時前に実に24年ぶりの円売り介入を行い、相場は140円ぎりぎりのところまで下げてロンドンタイムを迎えています。

財務省の神田財務官は22日午後に会見し、急激に円安が進んだことを受け政府・日銀が為替介入したと明らかにしているため、間違いなく介入による相場の動きで、かなりの驚きを持って見られることとなっている状況です。

市場はこの日財務省が本当に介入を実施するとはほとんど思っていなかっただけに、相場水準は一気に5円ほど下落しました。

初動は型どおりの介入による下落となりましたが、果たしてここからどうなっていくのかは非常に読みづらく、改めて為替市場の注目が日本円に集まりそうな状況となってきています。

まだ介入は始まったばかりなのでどれだけの資金投入をしたのかは後のデータ公表を待たなくてはなりませんが、日本政府としてはほぼ1.3兆ドル程度の外貨準備を持っているとされており、さらに米債に絡まない純然たる米ドルの現金資産は日本円にして21兆円程度は持っているという話なので、ここからこの金額までは引き続き介入を実施する可能性が出てくると思われます。

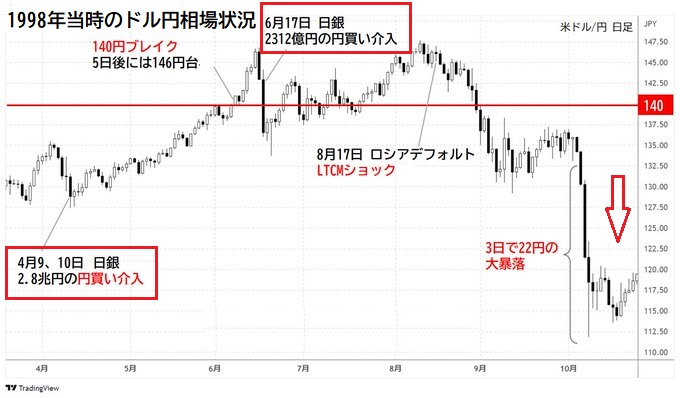

この金額は1998年の円売り介入の5倍程度の原資となるため、当時よりはゆとりをもったものになることが予想されますが、ここから海外勢がどう対応してくるかが大きな注目点となりそうです。

ここで参考になるのは24年前の介入後の相場の動きです。

すでにこのコラムでもご紹介しておりますとおり、98年4月から6月にかけて複数回介入したにも関わらず5円程度下落したドル円はほどなくしてまた上昇をはじめており、単独介入がいかに効果のないものかを明確に示す動きとなっている点が注目されます。

今回の介入もこれ一回だけで完結するとは思えませんが、どの位の期間でいくら原資を投入するのかによっては相場の動きも大きく変化することになるため、ここからの日銀の対応に大きな関心が集まることになりそうです。

ただ98年と違い、足もとの相場では米国、欧州、英国、スイス、豪州、ニュージーランド、カナダなどはインフレ対策から利上げを実施中の状況で、ファンダメンタルズ的に見ると日本だけが介入しても維持することが極めて難しいところにある点だけはしっかり認識する必要があります。

ほとんどの市場参加者は日本政府の円売り介入を経験したことがなく、ここからどのような展開になるのかを予知することは極めて難しそうで、強力に市場が日銀の動きに対峙してくることになるのかも注目されるます。

このタイミングでよく米国政府が単独といえども介入を許容したと感心させられますが、協調介入などに発展する可能性はほとんどありえないことから、ここからはどこまで行っても日本の金融当局だけで介入を成功させる必要があり、その部分もかなり厳しい道のりになりそうです。

とは言え24年ぶりで、しかも米ドルを売って日本円を買うという非常に難しいディールに踏み出したので成功に向けてのハードルは日々高くなりかねず、ここからの相場展開が市場の感心を集めることになりそうです。