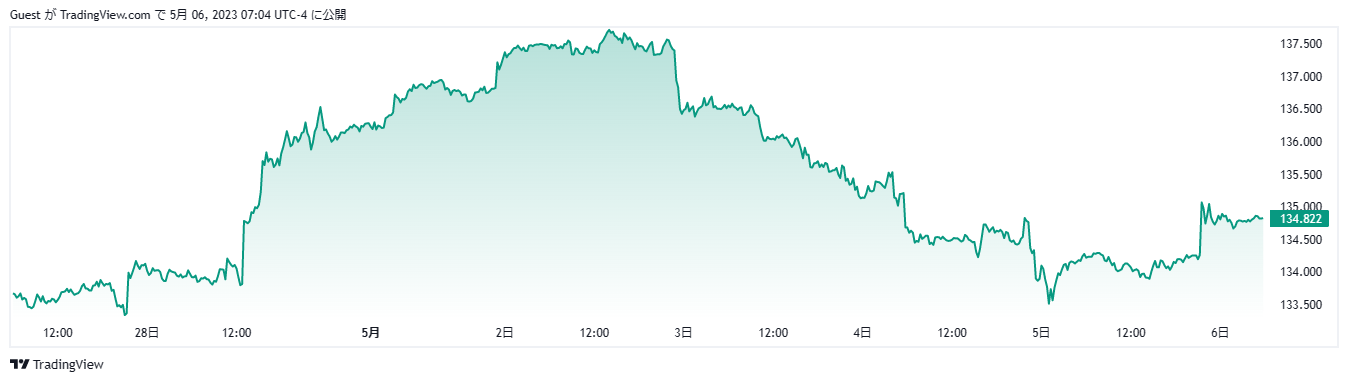

例年本邦が5月の連休に入る時期は金融市場でもボラティリティの大きな状況に見舞われることが多いですが、今年の5月第1週もやはり大きな動きを示現することとなりました。

連休直前の4月28日日銀は植田新総裁のもとで初めての政策決定会合を開催し、事前の本邦勢の予想どおり現状維持としてここから1年ないし1年半かけて緩和措置の検証を行っていくという声明を発表しています。

これを受けて海外勢の円ショートの買戻しが出たほか、この先1年以上日銀は利上げを行わないという内容が急激に織り込まれたことから、さらにドル円の買いが進んで137円台まで上昇する動きとなりました。

ドル円の場合通常ここまで日足で大陽線が出たあとは翌日以降にそれなりの調整が出ますが、5月第1週のドル円はさらに上値を試すかのような動きを見せ、豪州中銀の想定外の利上げもあってFOMC前に138円に到達しかねない流れとなりました。

しかしFOMCで市場想定どおりの0.25%利上げを行ったことに加え、一旦利上げの終了を示唆するような声明が出たことからドル円の上昇も終わりとなりました。

その後ドル円の下落を加速させることになったのはFRBの政策ではなく、英紙フィナンシャル・タイムズが4日に米南部アリゾナ州を地盤とするウエスタン・アライアンス・バンコーポレーションが身売りや事業売却を検討していると報じたことで、同社の株価は前日比で一時6割下げる場面があり米株3指数も大幅な下落、債券金利もみるみるうちに下げてドル円はとうとう133.500円付近まで下落するという一週間で完全に行って来いの相場となってしまいました。

その後5日には米国雇用統計の発表がありましたが、非農業部門雇用者数が前月比25.3万人増と予想の18.0万人増を上回り、失業率が3.4%と予想の3.6%より強い内容だったことが明らかになると、米景気悪化への過度な警戒が和らいで全般的にドルの買戻しが進み、一時135.12円と日通し高値を更新したものの売り圧力も強く結局134.800円レベルで週の取引を終えています。

水準としては日銀会合前のレベルに完全に戻るという典型的な行って来い相場であり、週明け以降これがどうなるのかが大きな注目点となりつつあります。

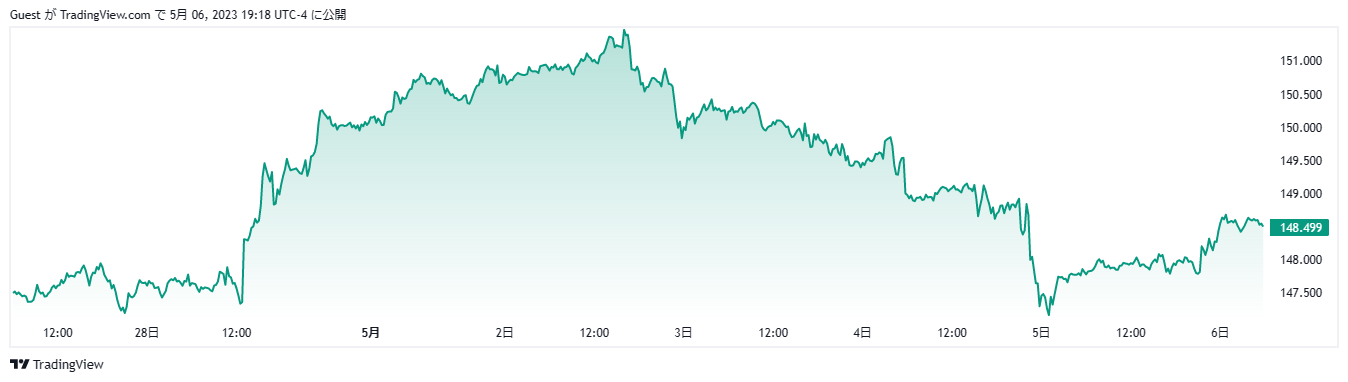

8年ぶりに上値を更新したユーロ円もドル円の上昇につられるように151.395円レベルまで上昇する展開となりましたが、ドル円の大幅下落に連動して147円すれすれまで下落し一旦上昇は終わりを迎える形になっています。

ドル円とユーロ円のチャートを比較してみると、この一週間の動きはほぼシンクロした状態で完全にユーロ円がドル円の影響を受けていることがわかります。

それでもドル円は133円を割らない限り上昇トレンド継続の可能性

週明けからのドル円ですが、今回の上昇で明確に高値のレジスタンスラインを上抜けたことに加え、サポートラインの133円レベルを下まわっていないことからテクニカル的には再度上方向を目指す可能性が残されています。

リアルな相場を見ているとここからそれほど上昇する材料があるのかがかなり懐疑的ではありますが、週明けは5/10に予定されている米4月消費者物価指数、5/11の米4月生産者物価指数、5/12の米4月輸出入物価指数、米5月ミシガン大消費者信頼感指数速報値が連日発表されることになり、これがまた上振れることになるとドル円は再度上値を試す展開も予想されるところです。

全値戻しにはなったものの、下値も133円を割り込むほど弱い訳ではないことからインフレ指標に高い数字がでれば引き続き上値を試す上向きのレンジ相場になることも想定されるところとなってきています。

ただし一連の米国地銀の破綻リスクの顕在化に加え、FRBはすでに利上げのピークに向かっていることから、ここからインフレ指標の上昇があってもそれほど上昇の伸びしろがあるとは思えない状況で、先週つけに行こうとしていた138円レベルを超えることができるのかが大きなポイントになりそうです。

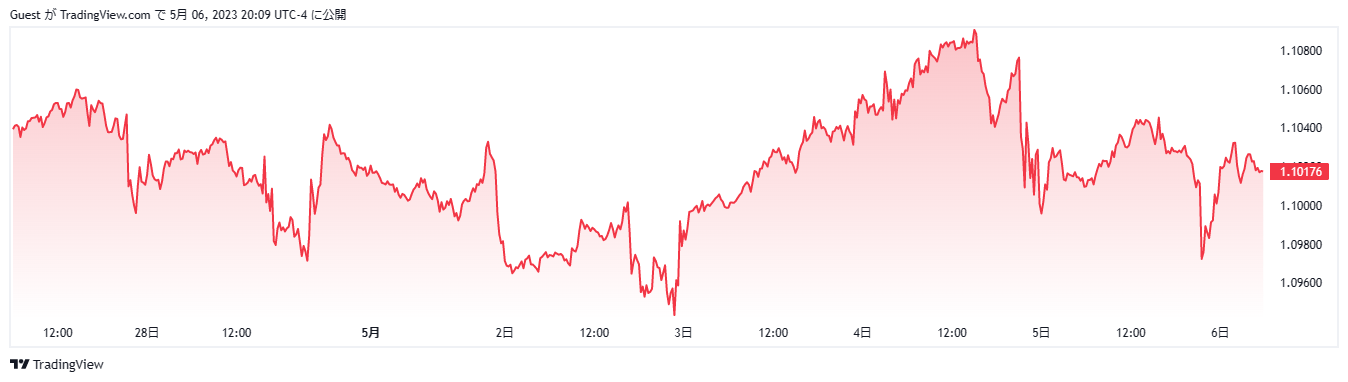

ユーロはまたしてもドル次第の状況か

ECB理事会は予想どおりの利上げを行いましたが、材料出尽くし感は強くユーロはもっぱらドルの動き次第の相場状況になりつつあることが見えてきています。

週明けは5/8に予定されているドイツ3月鉱工業生産、5/10のドイツ4月消費者物価指数確報値の発表がありますが、それ以外には大きなイベントもないことから米国のインフレ指標につられた展開が予想されるところです。

5月にはいっても為替相場はドル中心の展開が目立っていますが、FRBの利上げ政策も終盤にさしかかってきているので、ここからは利上げ停止が現実のものになるのか、また市場が懇願する利下げが本当に始まるのかに大きな注目が集まりそうです。

5月相場も当面神経質な展開が予想されますので、日頃にも増して注意深い取引が必要です。