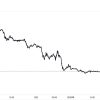

7月のFOMCはフェデラルファンド金利の誘導目標レンジを0-0.25%で据え置くことを決定し、テーパリング議論の開始時期も明確にはならなかったことから、発表前に上昇したドル円は110円割れまで下落する動きとなりました。

パウエル議長は新型コロナウイルスのデルタ株が経済成長を脅かすリスクが高まっていながらもインフレが高進する中で、労働市場が力強さを増し米経済への強力な支援が弱まる時期が近づいていることを強調しています。

しかし緩和措置を実施するのはまだまだ先であることも明確にしています。

これは前回の議会証言とほとんど同じで、独立性が強調されるFRBは現状の経済状況を良く思っており、バイデン政権とかなり親和性の高い政策を打ち出そうとしていることが分かります。

各地区連銀総裁は独自の意見を出していますが、FOMCは全会一致でなければいけないので、議長の意向が強く反映されることとなり、しばらくはバイデン政権の考え方に沿った政策が基本になると思われます。

莫大なインフラ投資、中間選挙を視野に入れれば簡単な利上げなど起きるはずなし

足もとではバイデン政権がルーズベルト政権のような莫大なインフラ投資を議会に持ち込み、法案可決のために奔走しています。

しかしその費用の一部は富裕層からの税金で賄うこともあると思いますが、ほとんどは赤字国債を乱発して賄うので、この時期に利上げはあまり考えられないでしょう。

また、すでに中間選挙対策でのバラまきの確保にも奔走しているようで、この角度から考えても簡単に利上げを行う可能性は低いと思われます。

パウエル議長は22年2月で任期が切れますが、直近の報道ではもう一期継続する可能性が高く、バイデン政権と異なる発言をすることはほとんどありません。

中央銀行は独立性があるのでテーパリングを検討するような発言が出てくるかもしれませんが、この状況は年内に変化するとは考えられておらず、実際にテーパリングや利上げが起きるのはまだまだ先の話だと考えられているので、当分はパウエル議長がインフレ一過性という見解を盾にしてくるのは間違いなさそうです。

テーパリング議論開始といった観測を出しているのが一体だれなのか

テーパリング開始時期に関して市場から憶測が飛び交っていますが、実際は上述のようにテーパリングが起きる可能性はありません。

またこうした観測に基づき、FOMCが近付くとドル円もドル高円安になりますが、最終的にそういった動きは見られないまま崩れて下落していきます。

これはもしかしたら投機筋があえて仕掛けている売買であり、下落することを前提に事前に買い上げている可能性があるので、非常に注意する必要があります。

FRB関連の情報は8月のジャクソンホールまでありませんが、ここからも同様の仕掛け売買が出てくるかどうか非常に注目です。

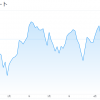

8月はさらに市場参加者が減少して閑散とする相場が続きますが、過去20年間の8月のドル円相場の動きを見てみると、前半が円高になりやすく後半から盛り返すことから、月間の騰落率でいうとドル高と円高が半々といった微妙な月になっています。

それだけに下げがあってもしっかり利確していかないと逆にどこかで吹き上げ始めるといったことも考えられ、ここからは相当注意したトレードが求められそうです。

週明けからはさらに参加者が減り、ボラティリティのない中で特別な動きが出るとオーバーシュート気味に展開することが多いので、お盆までは注意する必要があるでしょう。