日経新聞は2022年12月31日の報道で、日銀が1月17~18日の金融政策決定会合後に公表する「経済・物価情勢の展望(展望リポート)」で物価見通しを上方修正する検討に入ったと伝えました。

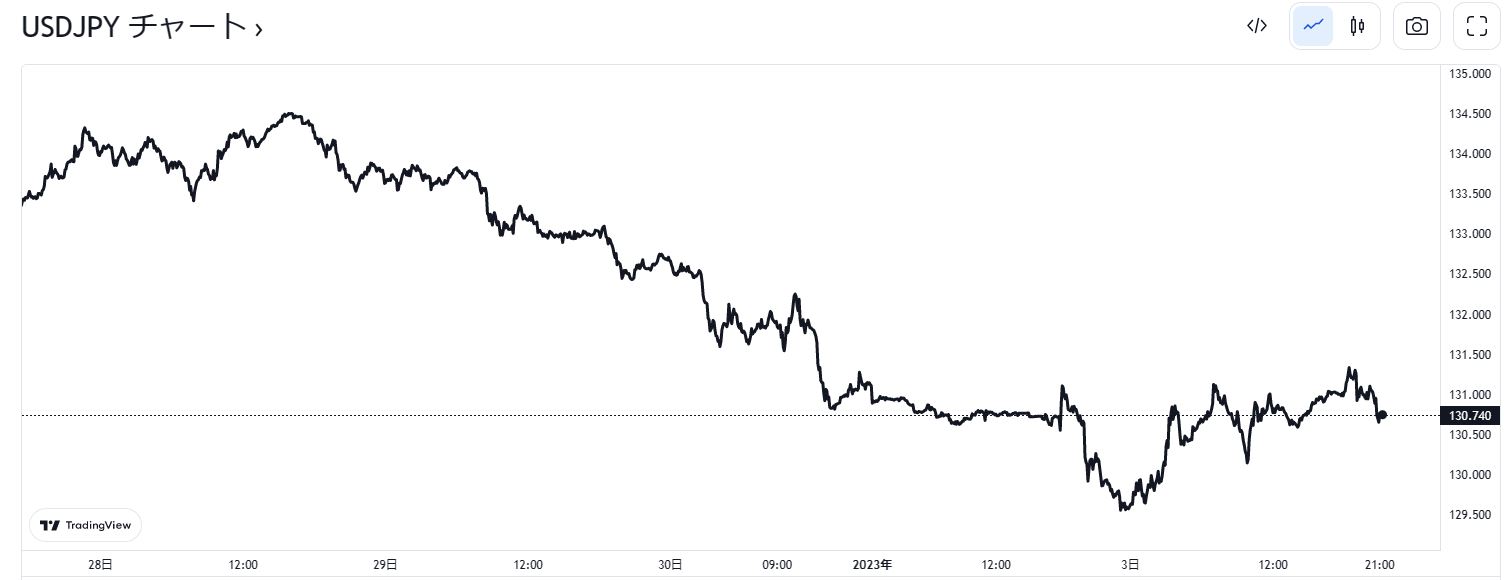

年末クリスマス休暇の延長で動かなかった海外勢ですが実質的な年明け稼働となった1月3日、日銀による金融緩和策の追加的な修正への思惑は根強く、国内債の先物には売りが出るとともにドル円は130円を割り込み129.500円レベルまで下押しする展開となりました。

その後はさらに大きく売り込まれる動きにはなっていませんが、市場は俄然として日銀が量的緩和から政策変更をしていく可能性を強く探るようになっているようで、17日、18日年明け初の日銀政策決定会合でなんらかの追加緩和巻き戻し措置が出た場合、相当大きく反応することが予想されはじめています。

年明けにあっという間にドル円が130円割れを起こしたのは相場に大きな影響を与えたことは間違いなく、さらなる下落となることも十分にありえそうな状況になってきています。

ここから日銀がどのようにしてYCCを修正し、さらに終焉させるかも非常に大きな問題に

昨年12月20日に突然日銀が出してきたイールドカーブコントロールの上限金利を0.25%から0.5%に引き上げた件については、黒田総裁がいくら利上げではないとしても市場は完全に利上げのパーツの一つとして認識しているようで、黒田総裁の在任期間中とりわけ1月17日、18日の政策決定会合でもなにか追加の巻き戻し策がでてくるのではないかと相当な詮索がはじまっています。

年末日本国債売りでそれなりに利益を確保できた海外のヘッジファンド勢はとくに日銀の政策変更を期待するようになっており、10年債の日本国債は年末から売込まれて日に日に金利が高くなる状況です。

これで日銀がまたしても0.5%の上限を死守することができなくなり、上振れる時間が長くなった場合にはさらに上限を上げることになるのかどうかにも関心が集まるところです。

過去にも2回ほどこの上限を引き上げる動きはありましたが、少なくとも1年くらいはいじらずに上限を守る動きができたものの残念ながら足もとではもはや制御できない状況が露見しはじめており、これでやむなくさらに上限引き上げなどを打ち出せば完全に市場から足もとを見られることになりかねず、相当難しいオペレーションが続きそうです。

年末の日経新聞の報道では10年債ではなく20年債にも上限を儲けて無制限買い付けオペの対象にすることでYCCを継続するのではないかといった見方も出ていますが、果たしてこれが有効にワークするのかどうかも気になるところです。

そんなことはないとは思いますが、突然イールドカーブコントロールを廃止するといった発言が日銀サイドから飛び出した場合には、短期債から長期債まで金利は上昇し価格は大幅に下落することになるため、YCCをどう終わらせていくかということは相当クリティカルな問題といえます。

追い打ちをかける黒田総裁早期辞任観測報道

さらに注目され始めているのが、黒田総裁が23年4月8日の任期前に副総裁の任期である3月19日にあわせて自身も3月中に辞任するのではないかという観測報道です。

前任の白川方明氏も任期満了を待たずして約1ヵ月前に辞任しており、任期を全うしないで早めに辞めるというのは決して珍しい話ではないようですが、巷では岸田政権と良好な関係が得られていないという見方もあり自ら早めに辞任することも十分にありそうな状況になっているようです。

実際アベノミクスを支えてきた安倍元首相も存在せず、長年の緩和政策が上手くいかなくなりだしている状況では一刻も早く辞任したいと本人が考えて言う可能性もあり状況は複雑です。

こうした前倒し辞任が現実のものになった場合、さらに辞任報道が実際に登場した場合には、市場はさらに緩和の巻き戻しに対して期待をかけてくる可能性もあり、ドル円はそうした見方をうけてリアルな制作報道が飛び出す前のかなり早い段階で下落し円高方向に向かうことも想定しておく必要がでてきているようです。

もちろんドル円の動向についてはFRBの政策が非常に大きな影響を与えることになるのは言うまでもありませんが、今年の相場では日銀の動向もそれに大きな影響を与えるものになりそうです。