足もとの為替市場は米国の債務上限問題とテーパリング実施の間でドルが神経質な動きを続けています。

9月最終週思わぬ形で債券金利が上昇しそれに相関性を持ってついていったドルは対円でも対ユーロでも一気にドル高を示現しました。

ただ、月末と月初にかけては対円ではドルが下落し調整的な局面が強くなったので、さらなる下押しも懸念されましたが、水面下で潜在的にドルの需要が顕在化しているように見えます。

ドルキャリートレード終焉がドル買戻し需要として示現

円の金利だけが安かった時期に見られた円建てで資金を調達する円キャリートレードですが、ここ数年はドル金利が安かったことからドルキャリートレードが非常に流行っていました。

しかし米債金利が上昇し始めていることからこの巻き戻しが多く出始めており、ここからファンドの決算も絡めて投資の引上げタイミングにドルの買戻しで終焉させる向きになりつつあります。

この金額はかなりの規模になり、年末に向けてドル買い需要が潜在的に継続する可能性が高まっています。

新興国の債券からの投資引き上げ資金もドル転需要につながっている

米債金利が上昇し始めると最も影響を受けるのが新興国の債券投資です。

米債利回りが大幅上昇し始めるとリスクをとって新興国債券に投資する必要はなくなるので、資金の引上げが顕著なものになり、ドル買いが出やすくなることでドルが下落しない相場を支えています。

とくに足もとでは中国恒大グループのデフォルトリスク問題からイールドハンティングで拡大してきた中国の債券投資を見直す向きも多くなっており、当然米国への資金回帰からこちらもこの秋の相場でドル買いを支える大きな材料になり始めているようです。

チャートを見ていては判らないドル買いの実需には注意が必要

FX取引ではとにかくチャートを見ることで価格分析することが重要なのは間違いありませんが、相場を表面的に動かしているのは投機筋のマネーでありながら、実際には実需や投機資金の本国回帰に伴うドルの大量の買い切り玉が本質的に相場を動かすドライバーとなります。

この時期は米系ファンドで11月末決算となるところが多いですが、決算の45日前まで解約する必要がありそれが10月中旬にあたることから、この時期に海外に投資していた商品解約に伴う資金のドル転が出やすくなるので、ファンド自体が保有している外貨よりも商品解約に伴うドル買い需要が旺盛になっていることもドルの下支えになっていることが分かります。

今年は最終的にファンドの運用成績次第ですが、結果が悪ければ解約が増えるのは必然で、それに伴う形で金融商品の売りがかさみ、為替にも特殊な需要が示現することは意識しておく必要があります。

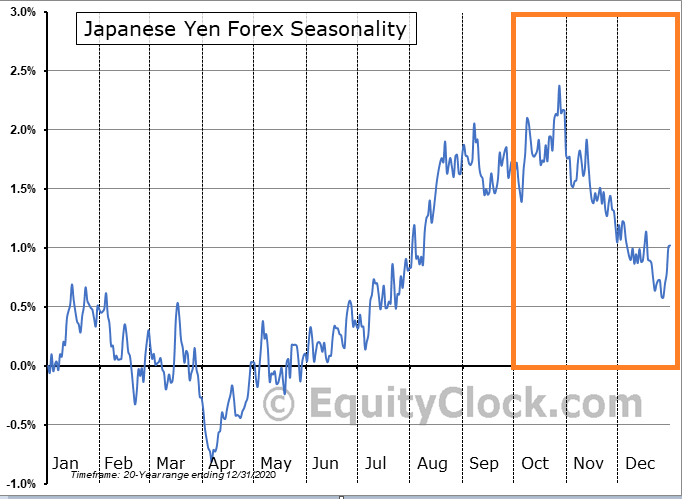

例年この時期になるとドル円は一旦ドル安となり10月後半から11月にかけて底を打ったところで年末に向けて上昇していくという形がシーズナルサイクルとして認識されていますが、今年の場合には10月に落ち込みが発生しないまま年末に向けて進んでいくことも考えられ、かなり注意が必要です。

上のシーズナルサイクルチャートでは円高が上方向に示されていますが、10月は後半からだんだんと円安に動いていくことが過去20年間の相場の実績でも確認することができます。

これが今年もそのまま当てはまるかは分かりませんが、ドル買い需要が相場を下支えした場合にはこのままドル円が年末に向けて上昇する可能性もあり、このサイクルと実際の相場との差をチェックすることが重要になりそうです。

足もとではドルは完全に米債金利の上昇にシンクロするように相場を上昇させており、こちらの動向もドル円の上昇を支える大きな材料になる可能性が高いです。

今年最後の投資の書き入れ時を迎えている今、市場参加者は膨れ上がっており通常とは異なる取引も多く出始めています。

こうした中では思い込みや断定を避け、実際に相場がどう動くのかをしっかりチェックしてエントリーしていくことが重要です。