1月のFOMCを通過して今週からはじまる2月相場は、3月のFRBの利上げに向けて市場参加者の思惑がさらに渦巻く相場になりそうです。

その端緒となるのが週明けからはじまる2月相場ですが、インフレ起因による緩和の巻き戻しであることから、たった0.25%から0.5%の利上げに過去のように市場が逆上したとしても利上げをやめるとは思えない状況に市場参加者は混乱しはじめており、ここから3月のFOMCまでの相場ですら相当な上下動が発生しそうな状態です。

利上げ確実ということでファンド勢の多くはすでに分散投資のアロケーションをかなり変え始めており、それにしたがって米株でもIT銘柄が相当売られるようになってきており、米債も短期債と長期債のウエイトが大きく変わろうとしています。

先週大幅な下落から一旦は買戻しとなった米株三指数ですが、相場の変動は2月に入ってからも続きそうな雰囲気が漂っています。

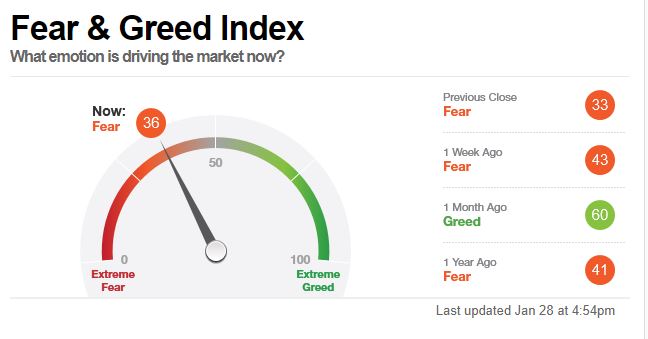

CNNの恐怖と欲望指数はまだ36程度を示しているので究極の市場参加者絶望状態である10以下の数字になるまではまだ時間と下落の余地があり、さらなる相場の大幅下落に直面するリスクにはかなりの注意が必要でしょう。

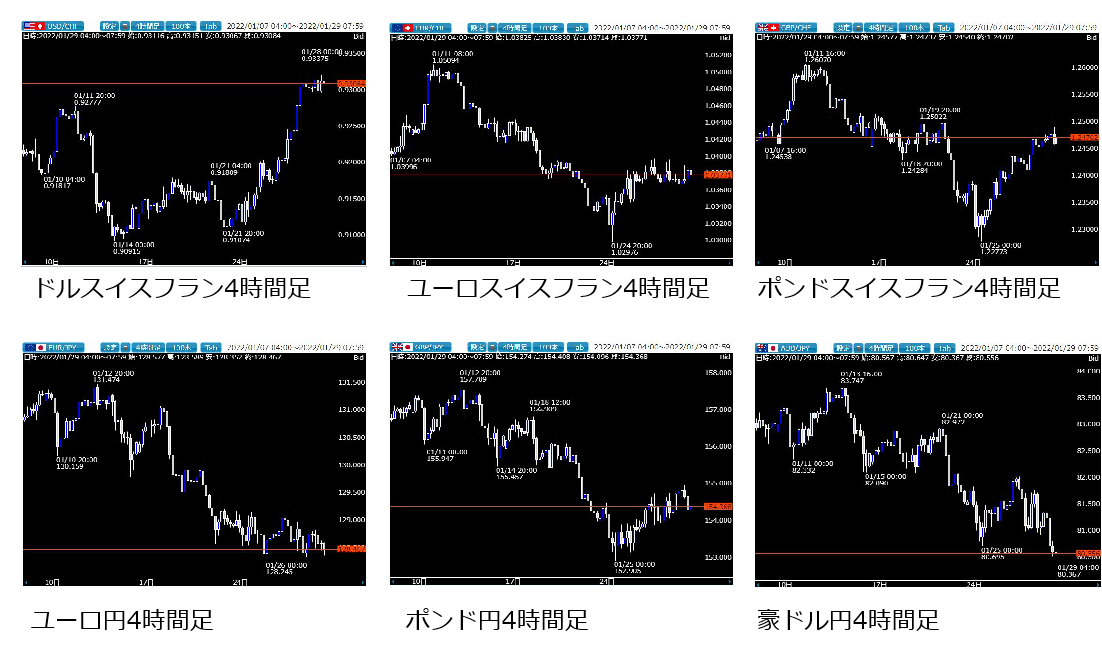

為替相場ではウクライナ問題によるリスク回避がスイスフランで鮮明な状況に

為替市場の動きは全てがFOMCの結果発表に影響を受けているわけではなく、ロシアのウクライナ侵攻も意識していることが見受けられます。

それがスイスフランの主要通貨に対する大きな上げで、ドル円だけではわかりませんがクロス円でも円が非常に強い動きになっており、リスクオフがかなり強まる展開になっていることが見えてきます。

ユーロもウクライナ問題が一定の解決の方向性にならない限り対ドルでは弱含みそうで、2月にはさらに下値を試すリスクが高まります。

国連の五輪期間の停戦決議では本日からパラリンピックが終わる3月中盤までは国連加盟国は戦争しないという取り決めがでています。

開会式に参加すると言われているプーチンもさすがにこの時期中国のメンツを潰すことはないだろうという見方が強まっていますが、その一方で米国はロシアをSWIFT決済から締め出そうとする画策もとりはじめているようで、物理的な軍事行動よりも金融市場を巻き込んだロシアと米欧の制裁合戦が高まる可能性もあり、こちらはFOMCとは別次元で注意が必要になりそうです。

仮に米国がSWIFT決済からロシアを締め出した場合、ロシアは報復措置として天然ガスや原油の欧州への供給をストップすることになる可能性が高く、中国と連携した場合には外貨準備のために保有している米債を一気に売り飛ばすことでとてつもない債券市場の混乱を引き起こすことさえ考えられます。

こちらの危機的状況はロシアがウクライナ侵攻をはじめた途端に起きるのかもしれませんが、なにかが発生したら想定外の事態に発展するリスクは十分に考えられるので引き続き注視しながらトレードを行うことが重要です。

ドル円がここからどこまで上昇できるのかも大きな注目ポイント

ドル円はFOMCを通過して大きく上昇をはじめています。

先週の金曜日は週末ということもあって上昇は一服、上ヒゲを出して週の取引を終えていますが、FOMC前はリスクオフからかなり下がった相場も27日からは逆に上方向に上がろうとする動きを強めています。

リアルな米債金利は確かに上昇を始めていますが、インフレ率を差し引いた実質実効金利ベースで考えると一方的に相場が上昇するかはまだわからず、まずは年初にいきなりつけた116.350円レベルを超える動きを見せるのかが大きな注目ポイントになります。

2月はシーズナル的にはドル円が上昇しやすくなり、3月まで継続する可能性があります。

116.500円超えはここから1円強の上昇となるのでそれほど難しいレベルではなくなっていますが、その一方でFRBの金融政策の変更は平常時の相場の動きを大きく変えることも考えられるので、決め打ちしない臨機応変さを確保することが必須の時間帯となりそうです。

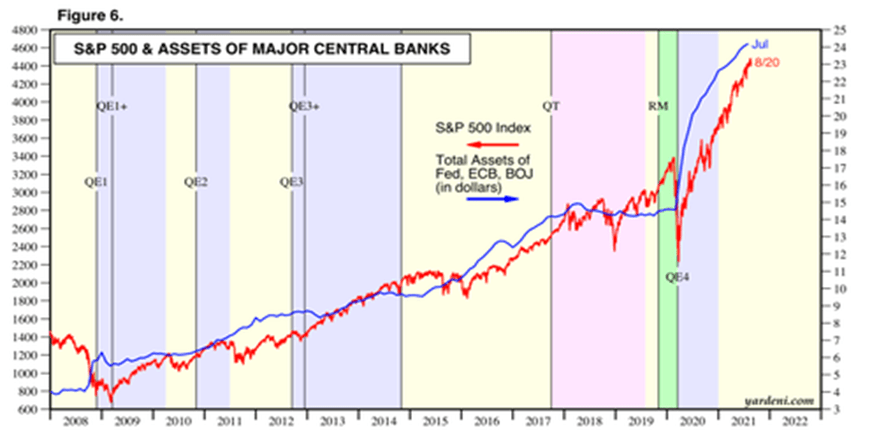

FRBの資産買い入れ中止、縮小は確実に株価下落の道しるべ

2008年のリーマンショック以降の米株相場はFRBの市中への資金バラまきに支えられて上昇しました。

下のチャートを見てもらうとわかりますが、インフレという材料から利上げや緩和の縮小、市場にバラまいた資金を回収してFRB資産を縮小させるという動きはこの14年間では全く実現できず、金融正常化の出口戦略も実行しようとした途端に株価が大きく下がり、中止を余儀なくされてきたのが現実でした。

パウエル議長は前例のない至上最大の緩和政策を転換しようとしており相場との大きな亀裂が生まれるのは想像がつくので、2月相場はそれを示唆するものになる危険性をあらかじめしっかり認識しておきましょう。

為替は債券金利以外にも株価の大幅下落や地政学リスク起因のリスクオフ相場に陥りやすくなるので一方向だけを意識するのではなく、下落も上昇にも耐えられるトレードを行うことが求められそうです。