27日日本時間の午前4時に発表された1月FOMCの内容を受けて相場は株も為替も比較的無事に通過したかのように見えましたが、翌日の東京タイムから株式相場は大荒れになりだし、日経平均はまず大幅下落、翌日大きく戻すといった乱高下となりました。

米株のほうはNYタイムの立ち上がりは大きく上昇するものの後半の数時間で劇的に売られる展開が続き、28日こそかなり大きな買戻しが入りましたが完全に足もとの相場はバブル相場の末期さながらの様相を強めています。

3月の米国の利上げは0.25bpから多くても0.5bpなので市場への影響は少ないだろうという楽観論もありましたがいざ蓋を開けてみると、あるいは利上げが近づくことになると相場はこれまでには見られなかった動揺に包まれ始めています。

今のところ為替はドル買いが進んでいますがこれがそのまま続くことになるのかも注意する必要があるでしょう。

3月のFOMCでの利上げまでにはまだ1か月半近い時間が残されていますが、このままいくと株も為替も債券も相場が荒れる展開になる可能性があり、2月相場も引き続き難しいトレードを要求されることになりそうです。

市場では弱気と強気が混濁しはじめており、これが相場をかく乱する大きな要因となることにも注意が必要になってきています。

インフレ起因の利上げ、金利上昇は相場にとっては相当な痛手

金利が上昇するというのはあらゆる金融商品の債券的価値基準が劇的に変わることを意味しており、ハイテク株などは売られて低利で借金して自社株買いを行っていた企業なども売られる対象になりやすくなるので、ここからの株式市場は日米ともにかなり波乱の展開が続くことが予想されるています。

しかし米株市場においてはファンド勢も個人投資家も下落局面でかなり果敢に買い向かっており、押し目を最大の買い場として認識している向きがかなり多いことが窺われます。

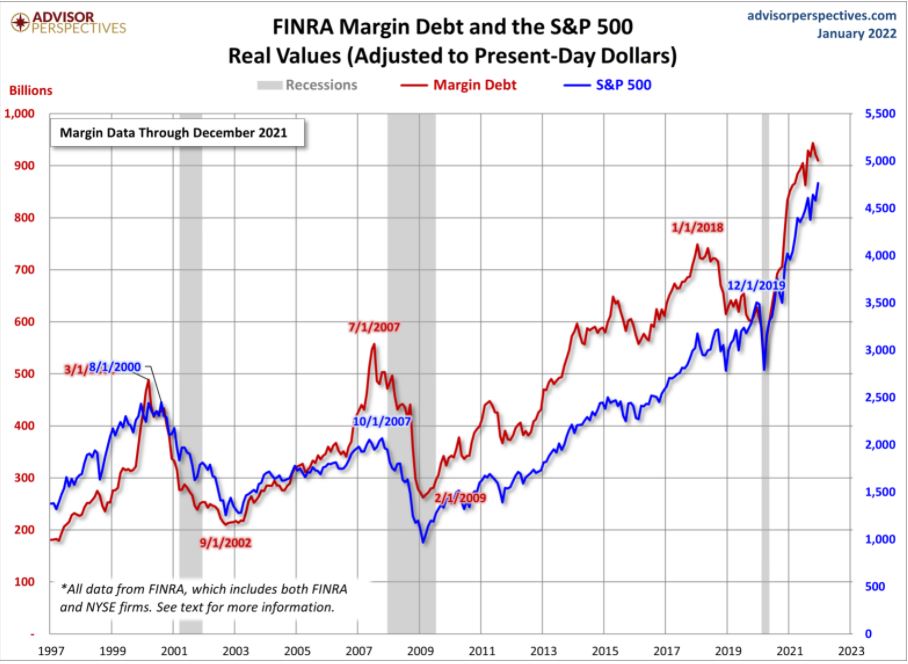

ただ直近のNYSEのマージンデット、つまりレバレッジをかけて事実上借金をして取引するトレーダーの総額は過去最大になっており、株価が大きく下落した場合かなり高額の追証を求められることになることから、ここからのさらなる大幅下落は市場全体で資金をひねり出すための売り相場を示現しやすくなりそうで、果たしてどこまで持ちこたえられるのかが大きなポイントになりそうです。

そもそもかなりの値幅をもって株価が日替わりで下げたり上げたりを繰り返すというのは完全にバブル相場末期に見られる光景なので、果たして下落状況で買い向かう輩が本当に相場で成功するのかどうかはまだ状況を見続けないと判らないというのが正直な印象です。

暴落もインフレも知らない若者たちは相場で生き残れるか

バブル相場の最終局面は、恐れを知らない個人投資家が市場に大挙して下落相場を押し目として買い向かうというのがお決まりのパターンになっています。

とくにリーマンショックから14年を経た足もとの相場ではプロのファンドのマネージャーも個人投資家もミレニアル世代以下の若手が中心的役割を果たしているので、これが相場暴落に繋がるのか、または戻していけるのかが非常に大きな市場の関心事になると思われます。

ただ今回はインフレの制圧が利上げ政策の理由となり、株価が下げたから利上げやめますとはならないはずなので、このあたりも過去14年間におよぶ中央銀行主導の緩和措置の政策とは大きく異なる部分といえます。

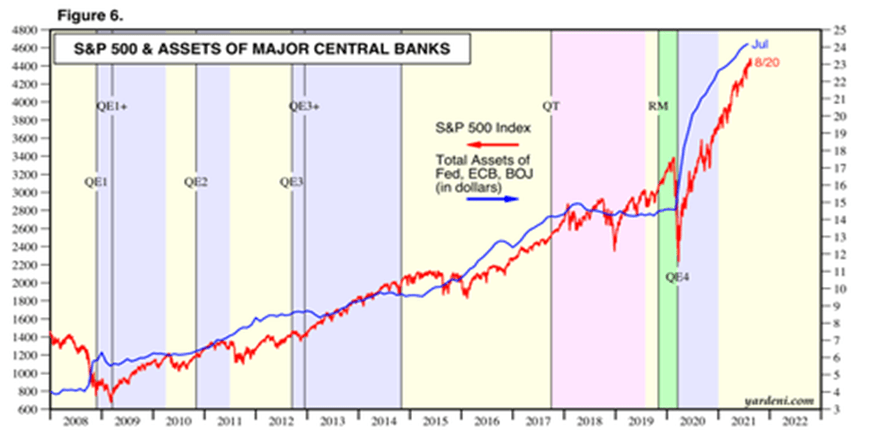

ここまでの中央銀行による金融緩和は第二次世界大戦時のカネのバラまきをはるかに超える金額になっており、この緩和マネーの継続的膨張こそが米株の上昇を支えてきているだけに、利上げのみならずFRBの資産縮小政策が打ち出されることになればさらに株価への影響が強まることも予想されます。

相場の反応にはタイムラグが発生するので、FOMC直後の動きだけを見て胸を撫でおろしているととんでもないことが起きる可能性もあり、2月、3月前半相場はかなり慎重に対処することが求められるでしょう。