9月9日、NYタイムが終了したのと時を同じくして、読売新聞に植田日銀総裁インタビューが掲載され、ほどなくして英文の記事も配信されました。

報道機関の単独インタビューに応じるのは、植田氏が今年4月に就任して以来初めてということで、市場で注目されました。

インタビューから、本邦勢は「物価目標の実現にはまだ距離があり、粘り強い金融緩和を続ける」と内容を理解しましたが、海外勢は、マイナス金利解除「物価上昇に確信持てれば選択肢」という部分だけを切り出して読んでしまったようです。

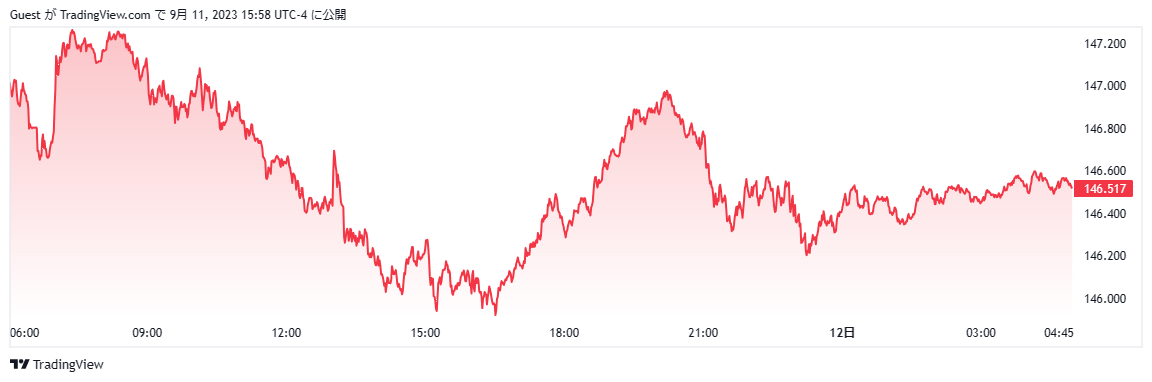

このことから、週明けのアジアオセアニア時間では、ドル円が猛烈な窓開けを伴って売りこまれることとなり、東京タイムが始まる前に一旦147円台に戻る場面がありました。

その後、延々と売りこまれる状況で、ロンドン勢が登場してきた午後4時過ぎには、146円を割り込んで145.890円レベルまで下押しするという怒濤の展開となりました。

植田氏も読売新聞も、このような動きが市場に起こるとは予想外だったかも知れませんが、結果は円高となり、いかに金利が市場を動かすかを改めて示す事態となりました。

植田総裁は市場との対話ができる人物なのかが問題

今回の読売の記事では植田氏は、短期金利をマイナス0.1%とするマイナス金利政策の解除のタイミングについて、「経済・物価情勢が上振れした場合、いろいろな手段について選択肢はある」と回答しました。

さらに、「マイナス金利の解除後も物価目標の達成が可能と判断すれば、(解除を)やる」と述べました。

ただ、具体的な時期は、現状では「到底決め打ちできる段階ではない」とし、来春の賃上げ動向を含め、「年末までに十分な情報やデータがそろう可能性はゼロではない」と説明しています。

また、YCCの変動幅の目安は「プラスマイナス0.5%」に据え置きましたが、「特定の水準で厳格にコントロールすることは考えていない」とし、変動幅は形骸化したと見る市場の見方を否定しなかったと報じられています。

ここだけ切り取られて報道されれば、市場がマイナス金利終焉と読み取るのも無理はない状況となってしまいました。

そもそもそれが真の狙いであったなら大成功ですが、緩和継続の中で変更もありうるという程度の意味で発言したのであれば、市場との対話能力に著しい問題があることにもなり、これからの日銀の対応が注目されます。

米国は来年の大統領選まで日銀が緩和を続けることを強く要望

本来、日本の金融政策については、自国の中央銀行である日銀がフリーハンドで考えて実施するのが基本です。

世界を見渡してみても、唯一日本だけが継続している金勇緩和政策、端的に言えばマイナス金利の継続は、世界に流動性を提供する唯一の政策であることから、米国バイデン政権からも24年11月の大統領選挙まで継続することを強く要請されていると言われます。

こうなると、年末までに条件が揃い、植田総裁がマイナス金利の終焉を政策として打ち出すことなどできるのかという疑問は高まるばかりで、植田総裁があえて緩和巻き戻しの可能性を示唆した背景が強く問われる状況となっています。

実際、黒田日銀下の10年間の緩和政策の影響で、日本からは合計530兆円もの緩和マネーが海外に流出、その7割以上が米国の金融市場に流れ込んでいるとされています。

ここで日銀が利上げなどに踏み切り、資金が日本に回帰するような動きとなれば、米国市場に深刻な打撃を与えることも想定されるだけに、米国が横やりを入れてくることは容易に想定されます。

指値オペと為替介入をどう組み合わせていくのかも大きな問題

7月、日銀はYCC上限を最大1%まで許容すると言いながら、10年債金利が0.6%を超えた途端、無制限の指値オペを実施して金利上昇を押さえ込む動きにでています。

びっくりしたのは市場の方で、ドル円はこの指値オペを受けて大きくドル高に動くこととなり、日銀が円安を演出する相場を市場に見せつけることになりました。

しかし、現状では150円に接近するようなドル円の円安状況に対し、本邦財務相は円買い介入でその水準を押し下げようとしていますから、日銀と財務省が円安と円高を双方でどう裁いていくのかが大きな注目点となっています。

総裁就任当初、じっくり経済状況を検証して、次なる政策を打ち出すとしてきた植田総裁が、いよいよ利上げについて動き出すのかと、市場は非常に色めき立っています。

読売新聞に掲載された内容が、近い将来実現するのか、可能性の一つとして言ってみただけなのか、注意して見ていく必要がありそうです。