5月本邦の連休期間中最大のイベントとなった米国FOMCの政策発表を通過して、週明けからまた通常モードの相場に戻ろうとしています。

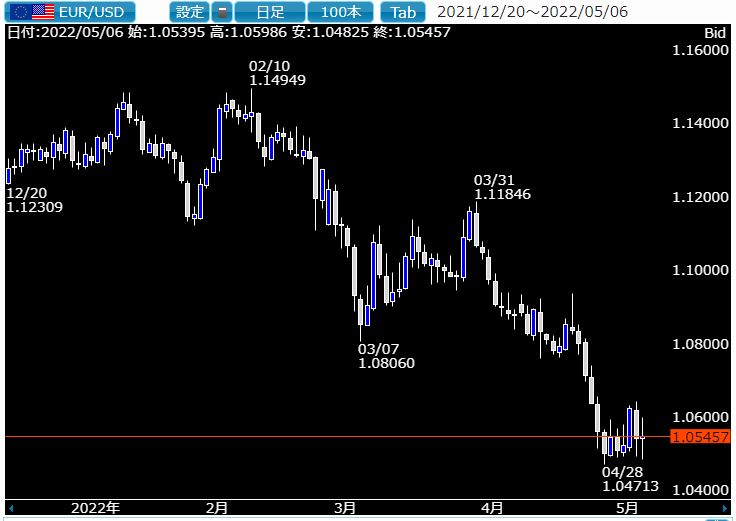

前月末の本邦における日銀の政策決定会合を受けて案の定吹き上げるように買われたドル円はその後もみ合いを続けましたが、FOMCの結果を受けて米債金利が一時的に低下したこともあって大きく売られることとなり、瞬間的に128.620円レベルまで値を下げることとなりました。

ここまでは多くの市場参加者が想定する動きとなりました。

しかしこのレベルは絶好の買い場だったようでその後130円台を回復、6日金曜日の雇用統計を通過して130.580円レベルで週の取引を終えています。

週明けは本邦の輸出勢も相場に復帰するため、連休中ほとんど上値に置いたリーブオーダーがつかなかったことから仲値にむけて売りが加速するかどうかに注目していきたいところです。

ただ、慢性的なドル不足から本邦輸入勢は仲値でドル買いを出してくるものと思われるので130円台をキープする可能性は高く、週内にさらに上値を試すことも視野に入れておきたい状況です。

ドル円の上昇基調は一切くずれていない状況

FOMCを通過したことで日米の金融当局の政策姿勢はさらに差が出ることが明確になり、とくに米国の政策金利は向こう2回のFOMCでも最低50ベーシスポイントの利上げがほぼ確定的となったことから、10年債利回りはすでに3%超が定着する推移となっています。

10年債を0.25%で無制限に指値オペする日銀とは各段に異なる政策であり、今後何らかの形で日銀がこうした緩和政策を改めない限り円安はさらに進むことは間違いないでしょう。

エリオット波動分析の大家である宮田氏の分析でも、逆三尊のネックラインを上抜けたドル円は当面2002年の1月末につけた135.220円を目指すとしており、来年の6月あたりを目途にして150円から160円レベルへの上昇シナリオも見えてくるといいます。

実需も絡む相場のことなのでここから一方的に上昇するかは分からず、一定の押し目をつくりながら上下動をともなって上昇する可能性も否定てきませんが、これまでのドル円相場の例年の値幅を明らかに超えた足元の状況で上昇が終わると考えるのは非常に危険で、近視眼的に上昇か下落かを意識するのではなくもう少し引きから相場を認識していくことが必要です。

ユーロドルは想像以上に弱含みでこれが継続するか

一方、円安の影に隠れてあまり目立ちませんでしたが、ドルに対して非常に弱含みはじめているのがユーロの存在です。

すでに4月末には一定のサポートレベルと見られた1.05000をあっさり下抜けFOMCで多少は戻りましたが、弱い状況は全く変わっておらず、このままでいけば中期的にはパリティすら目指すような動きが継続中です。

ECBは日銀と違って、7月には利上げと言う話も出回り始めており、政策変更が鮮明になれば大きく戻りを試す可能性も高まりますが、少なくとも5月第二週は下方向へさらに値を下げるリスクに警戒が必要になりそうです。

ECBはラガルド総裁の曖昧な発言でユーロはとにかく弱含む状態ですが、それと並行して景気が相当低迷し始めていることも注視されはじめており、物価は上がるが景気は低迷となれば典型的なスタグフレーションに陥る危険性はかなり高く、ここからユーロが大きく戻す要因はつぎつぎ削がれているのが現状です。

今週は5/11に発表される米4月消費者物価指数や、5/12の米4月生産者物価指数、5/13の米4月輸入物価指数などのインフレ指標の結果に相場は反応しそうで、インフレが進むとなればさらに利上げの可能性が高まるため、週内にドル円が132円を超えてさらに年初来新高値を目指すことは視野に入れておきたいところです。

投機筋は安定のドル円のドル高に加え、資源国通貨にも注目しているようで、豪ドル、カナダドル、南アランド、メキシコペソなどにも注目していくと利益確保に繋がる可能性が高そうです。

ただし米株の低迷からクロス円全般は一緒に下落しやすいため、ドルストレートで取引するといった工夫も必要でしょう。