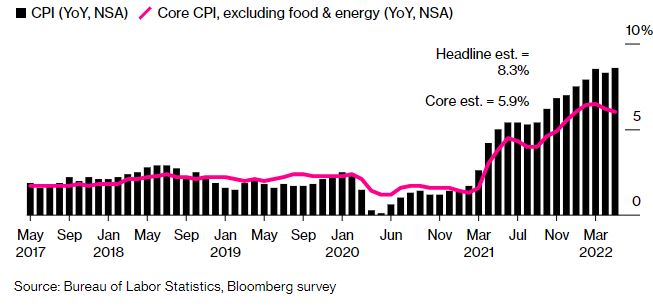

米労働省が6月10日に発表した5月の消費者物価指数(CPI、季節調整済み)は前月比1.0%上昇となり、市場の事前予想0.7%を完全に超えることとなりました。

またCPIの前年同月比は8.6%上昇となり、4月の8.3%でピークアウトしたと見立てた米系金融機関の多くのアナリストの楽観予想を完全に粉砕する形となっています。

とくにこの上昇に大きく寄与することとなったのが米国のガソリン平均価格で、先週末1ガロンあたり5ドル、最新の円換算である日本の1リッター670円でカウントしてみると167円という本邦市場価格と大して違わないところまで上昇しました。

この価格水準は昨年の6割増しですでに史上最多賭けとなっているので、国民の政府に対する不満は想像を絶するものがあります。

そうでなくても支持率が下がっているバイデン政権は、このままガソリン価格が高値どまりしてしまうとそれだけをとってみても中間選挙で猛烈な敗北になってしまうことから、バイデン自身が石油会社を非難することで自らの責任を回避するかのような行動にでていますが、国民の理解は全く得られていない状況です。

インフレ率はすべての指標においてFRBが目標として掲げている2%を大きく超えていますが、そもそも80年代にFRBが採用していたCPI指標の計算項目からすると足もとは15%以上のインフレ率になっており、年間で2%や3%の政策金利上げでは到底追い付かないところに陥っていることがわかります。

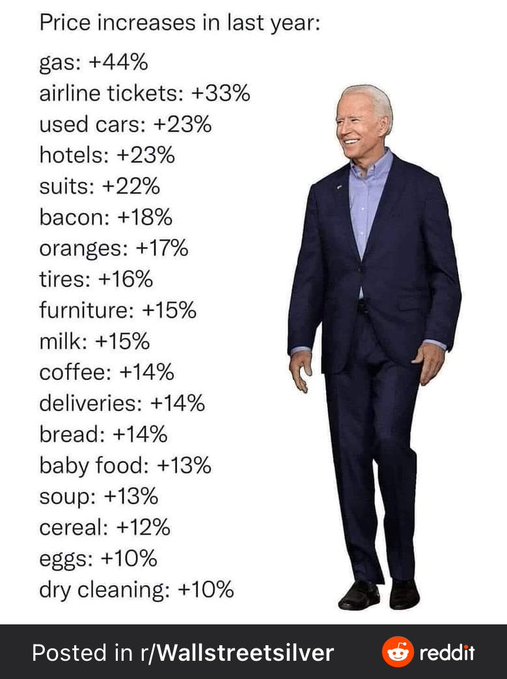

そもそも昨年1年だけでも大変な物価上昇が示現した米国

バイデンは現在のインフレがプーチンのロシアによる影響であるとしてきましたが、ウクライナ侵攻が始まる前の1年間でも画像のような凄まじい物価上昇が起きており、実際にはCPIの上昇率をはるかに超えた商品価格の値上がりに米国民は直面していることがわかります。

クルマ社会の米国では、とくにガソリン代の高騰に対して多くの消費者が嫌気がさしており、まずはこれだけでもなんとかしないと選挙で勝利する見込みが絶たれることから、バイデンはFRBに対してすさまじいインフレ対策の圧力をかけているようです。

すでに影のFRB議長と呼ばれるブレーナード副議長は、9月利上げ停止はありえないと利上げ継続をほのめかしていますが、果たして今週のFOMCでどのような采配を示していくのかも大きな注目点となってきています。

果たしてFRBがどう対処するのかが大きな関心事に

今週6月14日、15日と6月のFOMCが開催され、日本時間で16日朝3時にその結果の政策発表がありますが、6月、7月、そして9月のFOMCでどのように利上げが行われることになるか次第で株も債券も為替も大きな変動に見舞われることは確実で、市場のアナリスト事前予測では6月7月と0.5ポイントずつ利上げして9月には様子を見るといったものがありましたがこれも完全に否定され、9月以降も利上げが継続する可能性が一段と高まりをみせています。

一部のエコノミストはすでに5%程度の政策金利にしないことにはインフレは収まらないと指摘しはじめており、ここからのFRBの利上げ政策をどのようなプロセスで行うのかは大きな問題になりそうです。

現状では利上げが遅きに失しているのは間違いありませんが、米株相場のほうはQTの開始も手伝って5月に底入れしたという見方がどうやら間違っていたような気配で、さらに下落が進みそうな状況になってきています。

バイデンとしては本来なら株価も維持することが中間選挙対策では重要なはずですが、インフレ退治のほうを優先させようとしているのはどうやら間違いなく、逆にどこまでの下落が容認されるのかも注目ポイントとなってきています。

ドル円は週明けすでに東京タイムで135円を突っかける動きとなっており、FOMCの結果ではさらに上昇することも考えられます。

逆に材料出尽くしならば一旦大幅下落に見舞われるリスクもありますが、いずれにしても相当相場が危ない時間帯にさしかかっており、日頃にもまして慎重な取引がしていくことが求められることになるでしょう。