米国のバイデン大統領は10日(NY時間)インフレ対応に関する演説を行い、国内の最優先課題に位置づけていることを強調しました。

その中で政権の最優先課題として、米連邦準備理事会・FRBがインフレ抑制に取り組んでいることを言明しています。

これは5月5日早朝のパウエルFRB議長の会見にも登場した話で、さらにさかのぼればブレーナード新副議長も口にしているものですが、具体的な中身はかなり奇抜であり、本当にこれでインフレを抑制できるのかに大きな疑問が投げられ始めています。

また最終決定はなされていないとしながらも、米国内の物価押し下げに向けトランプ政権下に導入された対中関税の撤廃を検討していることも明らかにしており、まさに選挙対策としてもインフレに取り組んでいく強い姿勢を示しています。

ハト派のブレーナードが打ち出した驚くべきインフレ抑制戦略

ようやく正式に議会承認を得てFRB副議長となったブレーナードは、今年の4月あたりからこれまでの超ハト派発言から一転して驚くべきインフレ対策案を口に出しはじめています。

不景気を人為的に作り出すことでインフレ退治をしようというのが彼女の考えであり、本人が考案したのか、他のエコノミスト、アナリストの考え出したものなのかは不明ですが、企業が大規模なレイオフに踏み切らずに求人を減らすことで労働需要が低下する余地は大きく、この方法でインフレを低下させ、しかも景気回復を持続させていく最良の方法がこれだといったことを言い出しています。

本当に景気を後退させずにインフレ退治ができるのでしょうか。

事実上の影のFRB議長と言われるブレーナードの発言なので実際にこの手の政策を打ち出してくる可能性は高いと見られてきましたが、今回バイデンもこれを口にしたことで現実の政策として起動させることが決まったようです。

FRBのインフレ対策といえば金融領域で利上げをするといったことを主体的に取り組んできたわけですが、雇用調整を民間企業とともに行ってしっかりとした成果をあげられるのかに大きな関心が集まりそうです。

ややもすれば雇用の減少から景気を必要以上に冷やしてしまいかねないこのやり方を本当にFRBが絶妙にコントロールできるのかは大きな見どころとなり、下手をすれば大失敗に繋がるだけに注目率は一気に高まります。

バイデン政権は米株は多少の傷みを伴っても仕方ないという考え方なのか

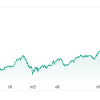

米株は5月第1週のFOMCの政策発表直後に一旦大きく買い上げられましたが、その後は下落幅を広げており、ここからさらに下値を模索する可能性は相当高くなりつつあります。

市場はあたかも再度の利下げを催促しているようにも見えますが、バイデン政権もFRBも中間選挙を前にはしているものの、インフレ対策こそが今の最大の課題と位置づけているのは今回のバイデン演説でも明確になっており、多少の相場の下落はやむなしと考えている可能性がかなり高まりつつあります。

米株は3指数ともに相当高いところまで値をあげた後での下落ですから下落率は足もとでも驚くべき数字にはなっていませんが、それでもNASDAQが高値からすでに20%を超える下落となっているため今回の下落は相当なもので、これがまだまだ続くことになると株式市場からはさらに資金が逃げることも容易に予想できるので、今後の市場参加者のバイデン政権に対する評価が気になるところです。

株価の大幅下落に伴ってバイデン支持率も急降下するようなことになった場合、どうリカバリーするのかも大きなポイントとなりそうです。

イエレン財務長官の元では最悪PPTプランジプロテクションチームが結成されて下げた株価を買い支える、再度浮上させるといった動きがでることも十分に考えられますが、買い支えはできても大きく持ち上げることは難しいとも言われているだけに、ここからは政権のインフレ対策とその結果の株価の推移が非常に重要な状況になってきているようです。

米株、債券の動きは世界の金融市場に多大な影響を及ぼすことになるだけに、今後の動向をさらに注視していくことが必要です。