5月第三週の相場は前週と比べてもさらに厳しい売買状況となり、米株の下落に為替相場が敏感に反応してリスクオフの動きが顕在化しはじめています。

5月20日のNY市場では18日の大幅下落を継続して下げて始まりましたが、週末ということもあったのか多少の買戻しで引けています。

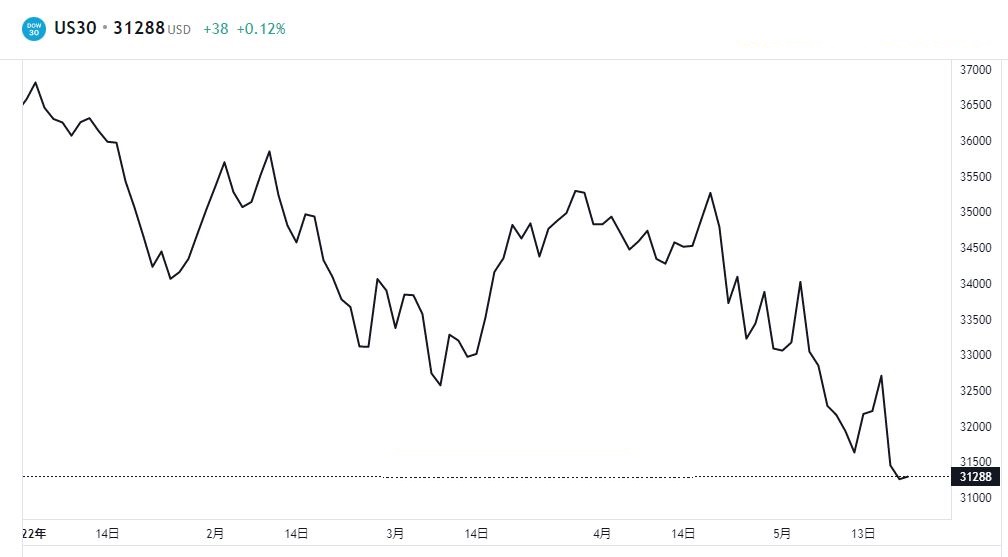

終値は前日比8.77ドル高の3万1261.90ドルで週間では900ドルを超える値下がりとなっています。

しかしこれは3月下旬の週から8週連続での下落で、1932年以来90年ぶりの連続下落となったことが気になります。

下落理由はいろいろありますが、FRBがインフレ対策で利上げと資産縮小に乗り出していることが最大の原因で、市場ではすでにインフレはピークに達しているのでここからさらに急激な利上げは行われない、や、株価が大きく下げれば利上げが一旦中止されるのではないかといったこれまでのFRBの動きから推測した楽観論もかなり飛び出しています。

5月17日に出演したイベントでパウエルFRB議長は利上げのペースについて、インフレが低下しているという明確な証拠が必要で、そうでない場合より積極的に動くことを検討しなければならないと安易な利上げペース低下予測を払拭しています。

金融引き締めの景気への影響については、物価の安定を回復するには多少の痛みを伴う可能性があるとも述べており、多少の傷みがどの位の下落まで許容することになるかが大きな注目ポイントになりそうです。

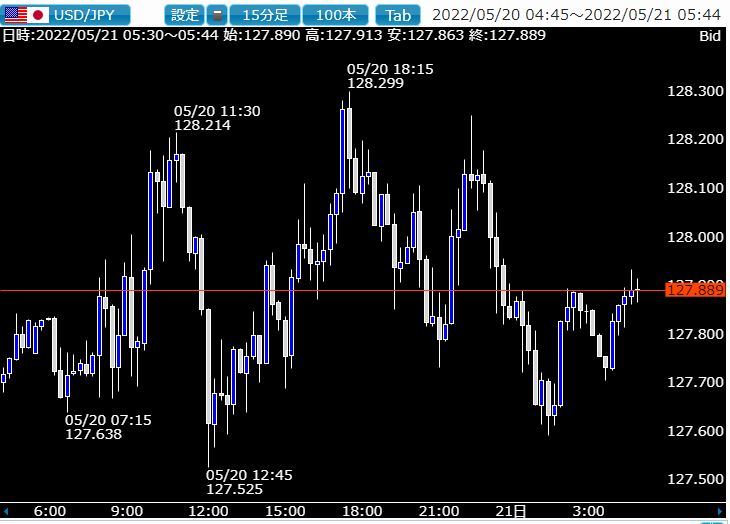

アジア東京タイム、ロンドンタイム、NYタイムで激しく変化する市場センチメント

今年の5月初旬までは為替の動きは完全に主要国の金融政策の差で動く時間帯が非常に強く、日銀が継続を表明している緩和政策は米欧と比較しても大きな違いを鮮明にしていることから、円安は基本的な相場の基調として止まる可能性がない状況に陥りつつあります。

ところが足もとでの米株安はこうした中央銀行の政策決定という材料を完全に凌駕して一時的に猛烈なリスクオフを相場にもたらすようになってきており、とくに取引時間によってはそれが非常に強まる傾向が先週あたりから顕著になってきています。

東京タイムではドル円は実需の売買に支えられて慢性的なドル不足から仲値まで買い上げられることが多くなりますが、夕方4時過ぎから登場するロンドン勢はショートがたまり過ぎたと感じれば躊躇なく買上げて大きく上昇することになります。

ただしこれは需給のバランスからくるショートカバーなので、NYタイムがスタートして株価が大きく下がり始め米債金利が大きく下げ始めれば、今度は大きく円高に振れて売られるようになるという、かなり難しい動きを繰り返し始めています。

本質的な相場のセンチメントは変わらないはずなのですが、時間帯によって、また市場参加者が変化することで、常に相場が連日1円以上の上下動を繰り返すというのは過去10年近くのドル円相場では滅多に見られない動きだけに、当面のドル円取引ではこれに慣れることも重要になりそうです。

米株はここ数日の下落では収まらない可能性大

毎日米株の動きを見ている個人投資家にとっては、この下落も数日を過ぎれば底値をつけてもとに戻る方向に転換するのではないかと期待して買い向かうことも多くなるでしょう。

しかし今回の下落はそんなに生やさしいものではなさそうで、米国では押し目こそ買いという取引で市場を巻き込んで、ロビンフッダーと呼ばれる証拠金利用のレバレッジ投資家たちが市場から静かに退場していることがかなり明確になりつつあります。

一部の市場関係者からは、証拠金取引で安易に市場に参入してきた個人投資家がある程度長期化するこの下げで決定的に市場から排除されることになるのではないかといった厳しい見方もではじめており、為替にも想定を超えた長期の影響が及ぶことは予め覚悟しておく必要がでてきているようです。

それでも依然として市場に大きな影響を与える各国中銀の政策決定

現状の為替相場のリスクオフ状況を受けて、中央銀行の政策決定内容が相場に与える影響が後退したようにも見えますが実はこれから先が本番で、ここへきて仏中銀総裁がユーロ安は脅威であり6月はECBの決定的会合になると発言したり、オーストリア中銀の総裁もECBは6月の理事会で利上げを決定する可能性が高いと発言しはじめていることから、こうした利上げ機運がさらに高まることになれば6月9日のECB理事会に向けてユーロが大きく買い戻される可能性が高まります。

月末までECB要人発言が継続するとなるとユーロは対ドル、対円でさらに反転上昇する可能性もでてきており、ここからは対ドルのみでなく対ユーロでも円安が進行するかもしれません。

為替というのは複数の要因を加味して相場が上昇したり下落したりすることよりも、その瞬間瞬間でのもっとも大きなトピックスを原動力として相場が動くことがほとんどとなるため、6月の中銀政策発表ウイークが近づくとまたそれが材料に復帰することが予想されます。

為替相場が簡単になるのは1年を通してあまりありませんが、ここ数週間とくに先週あたりからの相場は方向感を失ってより一層難しい時間帯を潜り抜けようとしいます。

引き続き相当慎重な取引を心がける必要があり、間違ったとおもったら躊躇なく一旦相場から出て入りなおすぐらいの余裕は常にもっておきたいところです。