1月12日といえば米国の12月CPIの発表日であることは広く市場参加者に知られており、前日のNY市場からポジション調整による価格の推移が図られていましたが、東京タイムが始まる1時間ほど前の午前8時前辺りから急にドル円が大きく売り込まれる動きが示現することとなりました。

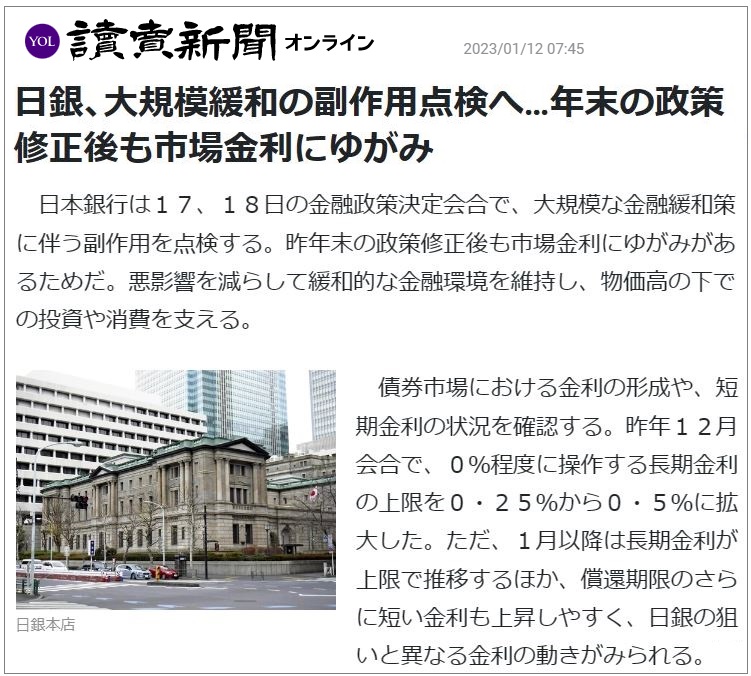

始まった当初はこれも何かのポジション調整の動きかと思いましたが、実は読売新聞が日銀、大規模緩和の副作用点検へという記事を掲載しその英語のヘッドラインが拡散した瞬間から投機筋の激しい日本国債売り、ドル円売りがスタートした号令であったことが後から分かることとなりました。

タイトルは日銀がすぐにでも利上げをして緩和のさらなる巻き戻しに手を付けかねないかのような印象でしたが、中身を読んでみると必ずしもそんなことではなく、至極まともな状況説明記事であったことがわかります。

しかし市場参加者とりわけ投機筋はそうは捉えず、完全に18日の日銀政策決定会合で市場金利のゆがみをさらに修正すると読み込んでしまったようで、すでに多くのヘッジファンドが日本国債売りとしはじめた相場は一気に売り浴びせモードが高まることとなりました。

ドル円もその影響をもろに受けた形で当初132.300円レベルだった水準はNYタイムCPIの発表前までにすでに2円以上円高に振れるといった強い円売りが相場を支配することとなりました。

日本時間の夜10時半に発表となった注目の米国月次CPIは12月は事前の予想どおりCPI 前年比は+6.5%、コアCPIは前年比プラス5.7%となったことからFRBの利上げペースはさらに緩むことが期待され、ドル円は129円台中盤まで下落して推移しています。

もちろん利上げ期待の後退がこうした相場を示現させていますが、ドル安円高の背景としては明らかに日銀の政策決定会合への注目があるのは間違いなさそうで、この相場の動きが18日まで延々と続くことも覚悟しなくてはならない状況に陥っています。

日銀はかつてないほどのJGB買い入れで金利上昇を抑制するため応戦

これを受けて何もしなければYCCの上限金利など簡単に突破してしまうことから日銀は同日国債買入れオペを実施し、1日の買い入れ金額としては過去最大の4兆6144億円買い入れを実施しています。

12日は日銀が指定した利回りで無制限に国債を買い入れる「指し値オペ」で新発10年物国債を2兆5084億円、長期国債先物の受渡銘柄となる残存7年の国債を3000億円買い入れしています。

1日の指し値オペでの落札金額としても過去最大を更新しています。

ただこの指値オペはみるみるうちにその効力を失い始めており、イールドカーブコントロールで0.5%に再設定した上限をさらに上に上げざるをえなくなる日がそう遠くない将来にやってくることを市場参加者が強く期待し始めているのもまた事実で、実際12日までの4営業日連続で日銀が上限とする0.5%をつける事態となっています。

日銀はすでに発行済みの10年債の7割を保有しているといわれていて流動性は大幅に低下しており、買付オペを実施しても取引が成立しない状況が続くことはありえそうで、事態は我々が認識している以上に日銀が追い込まれたところに陥っています。

問題は政策決定会合で日銀がどのような発言・対応をしてくるか

週明け17日、18日には日銀政策決定会合が開催されますが、本来退任がさらに近づいた黒田総裁としては変更なしでそのまま4月まで突っ走って逃げ切りたいと思われますが、現状の市場の動きを見ていますとこのまま放置してひたすら国債の買付オペで制御するのはもはや限界となっているのは間違いなく、それをどのようなやり方で修正してくるのかに大きな注目が集まるところです。

市場へのメッセージのやり方を間違えればさらに国債は売込まれることになり、事実上日銀のYCCは制御不能を世間に知らしめることになるので、12月のような黒田総裁のサプライズ政策の実施は相当リスクの高いものになりそうであり、激しい投機筋の日銀アタックともいえる動きを抑えることができるのかどうかが大きな関心ポイントとなっています。

為替も同様で前回のYCCの上限金利0.5%への引上げでは実に7円もドル円は円高にシフトしているので、今回似たような政策を持ち出してきた場合限りなく120円に接近する円高相場がいきなり示現することもあり、個人投資家としてもかなり緊張感をもって事態を見守る必要がでてきているようです。

さらに新総裁人事の内定情報なども市場の憶測を呼びやすく、いまや何をしても日銀にリスクが残る状況です。