6月中盤から始まった約2週間に及ぶ中央銀行の政策決定会合ウイークを経て、いよいよ6月終盤相場へ突入していくことになります。

中央銀行の政策発表はある程度予測がつくことから、事前の織り込み具合によっては発表で材料出尽くしとなり相場が下落することもよく見られます。

FOMCでは75ベーシスポイントを思い切って利上げしたことから瞬間的なドル円の上昇はありましたが、その後は一旦下落する動きとなったのが象徴的な現象で、こうした事実売りというのは結構想定しておく必要があることが改めて示現しました。

それよりも市場を驚かせることになったのは、16日ロンドンタイムの入り鼻である16時ごろ、スイス国立銀行(中央銀行)が事前に利上げを示唆することなくいきなり50ベーシスポイント利上げしたことからドル円、クロス円が軒並み下落、ユーロドルは逆に大幅上昇ということになり、市場参加者は一瞬なにが起きたのかも判らないまま相場は大きく下落することになり、瞬間的に2円下げたドル円はその後も戻しきれずにNYタイム、ロンドンフィキシング後さらに1.8円近く131.491円近くまで値を下げる展開となりました。

利上げも唐突でしたが、その発表を受けての市場の異常とも思えるリスクオフ対応も相当驚かされるものがありました。

また、この動きを受けて、17日の日銀政策決定解剖においてもイールドカーブコントロールの金利上限の変更など、利上げに繋がることがなにか発表されるのではないかといった思惑も広がり、ドル円の上値を大きく抑える時間が続きました。

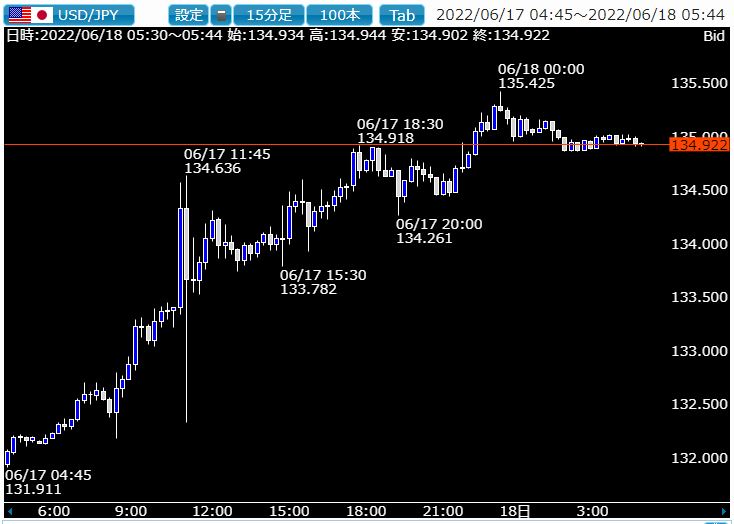

ドル円は黒田発言でまたしても135円方向へ上昇

明けた17日、日銀は昼前早々に現状維持の政策決定を発表しました。

133円台中盤にあったドル円はその発表を受けて上昇し、何らかの変更があると目論んでショートをしていた海外の投機筋のストップロスを巻き込む形で134.636円まで跳ねることになります。

しかしロング勢が一斉にリカクをはじめると今度は底抜けする動きとなり、ロングのストップロスを巻き込む形で瞬間的に132.400円レベルまで下落し、迂闊にポジションをもっていた市場参加者は売ってやられ買ってやられという悲惨な状況を示現してしまいます。

ところがこの話にはまだ先があり、同日午後3時半から始まった日銀黒田総裁の会見では一応急激な円安は問題といった発言はあったものの、今後も緩和継続を口にしたことからドル円は再度上昇、同日のNYタイムには135.425円までの高値をつける展開となりました。

国内の多くの個人投資家は、黒田発言でドル円がさらに上昇することはかなり想定していたものと思われますが、残念ながら政策発表のすさまじい上下動でふるい落とされた方も多かったはずで、この戻りを見て失意の週末を過ごすことになったトレーダーがかなり出たことが予想されます。

スイス中銀の利上げと日銀の政策決定会合で相場はかなり痛んでしまったようで、ここからまたもとの軌道に戻ることができるのかが週明け相場のポイントになりそうです。

テクニカル的に見ると1998年あたりからの相場で典型的なリバースヘッドアンドショルダーを形成しており、ここからどこまで上昇するかは依然未知の領域ではありますが、少なくとも140円、さらに147円レベルまで上昇してしまっても決しておかしくはありません。

さすがに時間軸としてどの位先の話になるのかが大きなポイントですが、140円レベルまでは夏までに到達する可能性が高くなりそうです。

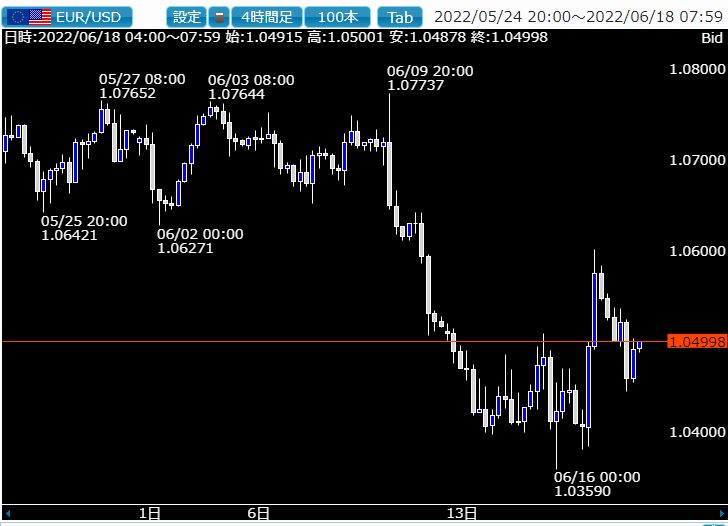

ユーロドルはECB理事会を経て再度下落に転じる可能性

ECB理事会はようやく利上げを決定していますが、その上げ幅は結果的にFRBよりもかなり消極的な状況で、インフレが強烈に進行する欧州経済にとってはまだ強力な助け舟にはならない可能性が出始めています。

週明けはユーロ圏6月製造業PMIやユーロ圏サービス業PMI、ドイツ6月IFO景況指数などが発表されますが、景気回復感を示す指標がでることは期待できず、むしろスタグフレーションの現実化が危惧されるようになればユーロドルは一転して再度下落を試す可能性がでてきています。

目先は1.02方向への下値試しを視野にいれたトレードが必要になるでしょう。

ウォール街の注目は日銀がいつYCCを諦めるか、円安がどこまで進むかに集中

先週で主要中央銀行の政策決定が出揃ったことから週明け相場がどう動いて始まるかは大きな注目ポイントですが、ウォール街では日銀が8年近く続けてきたイールドカーブコントロールの制御に失敗する可能性を見ている向きが多く、またそれと並行してドル円がさらに上昇し円高が加速することを想定する向きが増えていることが気になるところで、市場の関心はこの2点に集中しはじめています。

いくつかのヘッジファンドはすでに日銀に挑戦的な姿勢を示しており、日本国債の空売りを激増させていて、ドル円の円売りも想像以上に積みあがって7月中にさらにその動きが加速することも想定しておく必要がでてきています。

ただしこうした高値更新相場の場合、往々にして上下に振れながら上がっていくことが確認されているので、一方向に単純に上昇するわけではないことも考えておく必要があり、決して先行きを断定しない柔軟な取引が求められることになりそうです。