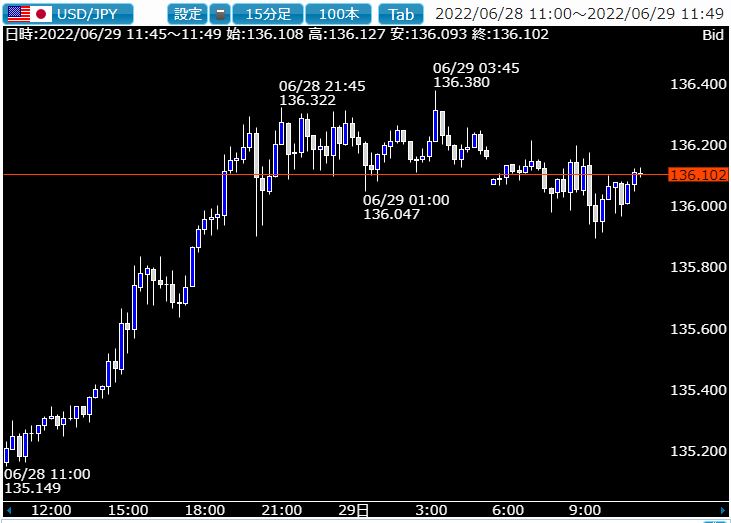

28日のロンドンタイムから大きく上伸しはじめたドル円は、とうとう年初来高値を超えて136.380円レベルまで上昇することとなりました。

ここからはすでにどこまで上昇するのかは全くわからない状況ですが、90年代後半に140円を付けたことから当面はこれを目指すことになりそうです。

すでに3.6円の到達距離となり、4月のような猛烈な上昇を示現すればここから数日で到達してしまいそうですが、すでにドル円相場は上昇の最終曲面に達していることから3歩進んでは2歩探すような大きく上下に振れる可能性もあり、トレードは難しい時間帯に入ることになります。

ここからは一体どこまで上昇するのかも気になるところですが、どこまでの時間帯なら上昇できるのかといった時間を気にすることも重要になりそうです。

7月の日銀政策決定会合までの時間がかなり大切なタイミングになるのではないでしょうか。

時間的には7月中に140円を達成する必要がありそう

ドル円の場合、年間で3か月トレンドが出れば相当強いものになりますが、今回の上昇は3月起点とすればすでに4か月も継続しており、足もとの状況は過去10年、20年を振り返っても異例の熱い相場になっていることがわかります。

しかしここから未来永劫に上昇するということはありえないので、頑張っても6か月、つまり8月までの中で上値を試さないことには新高値を更新することは出来ない可能性があります。

また8月は夏休み期間であり市場参加者も激減するので、ここからドル円が140円を目指すためには7月初旬から7月20日の日銀政策決定会合までの期間に大きく上抜ける必要がありそうです。

ここから3週間もしくは4週間で140円に到達できないと、上値追いはかなり厳しい状況に追い込まれるでしょう。

ドル円の上昇を阻む要素もきわめて多い状況に

この話をしていると、もはやドル円140円達成はすっかり規定路線に見えてきますが、実はいきなり円高にシフトする要因もかなり多く、市場が眠っている時に逆さまの事態に襲われるリスクも常に意識しておく必要があります。

財務省が為替介入をするというのは、まず日銀が指値オペによる事実上の円安介入をしていることをやめない限り米国をはじめ他国からの支持と理解は全く得られない状況であり、この上から水をためながら底で蓋を抜いてしまうような風呂のオペレーションが続く限り単独でさえ介入はありえません。

ただ、指値オペが持続不可能であることを日銀が認め、イールドカーブコントロールの上限を上にずらしたり、最終的に政策金利の上げを決定した場合には円は暴騰することになり、下手をすれば瞬間的に10円以上の円高に見舞われる可能性も出てくることになります。

このコラムでもすでにご紹介していますが、さすがに日銀もヘッジファンドの対立に負けて利上げを余儀なくされたなど白旗を立てるような発言はできないと思われ、とりあえず黒田日銀総裁が異例の早期辞任で人心一新をはかる可能性もありそうです。

ただ、ひとたびイールドカーブの上限を利上げするような措置を打ち出した途端に、ドル円が下落するだけでなく日経平均も激しい売りに脅かされるリスクが高まり、日銀としてもどう扱うかに相当苦戦することが予想されます。

さらに、米株がリセッション到来を背景にしてここから暴落に向かった場合、市場全体がリスクオフになりドル円も大幅下落を余儀なくされることも意識しておく必要があります。

市場ではかなりの下落を喫することとなったので、ここからさらに暴落は考えにくいといった楽観論も出ていますが、2008年のリーマンショック級の下落となった場合にはさらに3割近く下落することも十分にあり得るので、ドル円も140円を目指す話は一気に解消する可能性があります。

140円に極めて接近したドル円はすんなりさらなる上昇を目指すことがメインシナリオではありますが、全く異なる要因で大幅下落の不意打ちを食らうこともありそうで、ここからロングをとって取引するトレーダーはトレーリングストップを置くなどまさかの時の防衛策をあらかじめ講じておくことが重要になります。

とくに下落となると驚くほど早く、しかも大きな値幅でオーバーシュート気味に暴落することが考えられるため、ストップロスなどを入れておかないと莫大の損失に見舞われてしまいます。

くれぐれもそうした巻き添えを食らわないトレードを心がけたいところです。