米国労働省が8月10日に発表した7月分の消費者物価指数、いわゆるCPIは前月比+0%と、6月+1.3%から伸びが停滞することとなり、前月比も+8.5%と、6月+9.1%から予想以上に伸びが縮減することとなりました。

これを受けて市場はFRBの今後の大幅利上げ観測が後退し、米株は大きく上昇してNY市場がはじまっています。

本来、インフレの進行は月次のデータだけで判断するのはあまりにも早すぎますが、市場はほどなくして米国のインフレがピークアウトとなることを強く確信したような動きになりつつあります。

ところがこの米国のインフレよりはるかに深刻な状況に陥っているのがEU圏で、ここから年末に向けて状況はさらに悪化の一途を辿るのではないかとの危惧の声が高まりをみせています。

ロシアの天然ガス供給減がEU圏のすさまじいインフレを示現

金融市場では米国のインフレがもっともクローズアップされていますが、実はEU圏もそれに決して負けてはいないほどのインフレぶりで、ユーロ圏の7月の消費者物価上昇率はEUの統計開始以来過去最大となる前年同月比8.9%を記録しています。

本来夏場に向けてはエネルギー価格の上昇も一息つくとみられていましたが、実は6月中旬にはロシアはドイツを結ぶガス・パイプラインであるノルドストリームの天然ガス供給量を修理した部品の納入が遅れていることを理由に通常の4割に制限し、さらに7月以降は別の部品の修理が必要となっていることを理由に2割にまで絞り込んでおり、これが他からの調達を強いられることとなって結果インフレを招く大きな原因となりはじめています。

EUはこの状況に対応するため、ロシアからのガス供給全面停止を想定し2023年春までにEU加盟国内での天然ガス消費を最低15%カットすることで合意し、各国が国民に対しガス利用の節約を呼びかけ始めています。

また、EU加盟の各国は今年11月末、本格的な冬が到来する前に最大貯蔵容量の90%のガス貯蔵水準の確保を目指して、ロシア以外のルートからの調達を加速化しています。

なかでもドイツは、メルケル政権時代にロシアからのガス供給に依存しすぎてきたことから、ノルウェーからの供給量を増やすとともに、米国からのLNGの輸入の拡大にも務めています。

しかしガス貯蔵率は必ずしも順当に増えておらず、冬に向けてロシアがガス供給を絞り続けた場合には完全にガス不足に陥ることがみえはじめています。

EUが掲げている最大貯蔵容量の90%が達成されても冬場の最需要期ではほぼ1月で備蓄ガスが枯渇すると言われているだけに、ここからはさらなるインフレの進行のみならず冬場のEU圏の社会生活自体が守られるかどうかも相当怪しくなりつつあります。

また、ドイツを中心に国民へのガス供給を最優先することから事業者のガス利用が広範に制限される動きもではじめており、ロシアのガス供給削減戦略はEU圏のかつて経験したことのないようなインフレと同時にリセッションの到来も呼び起こすことになりそうです。

ECBはインフレとリセッション双方に対応する術を持たないのが現状

ECBは7月に一気に50ベーシスポイントの利上げを行いインフレをなんとか制御することに乗り出しはじめていますが、足もとでは最大の原因のエネルギー価格高騰に加え、食料品価格以外の領域にも幅広く広がりを見せており、しかも必ずしも一時的なインフレ加速とは言えないようなところに及んでおり、賃金インフレすら示現しようとしています。

ただ、その一方で南欧諸国では明確にリセッションが示現しはじめており、インフレだからとにかく利上げという安易な対応をECBができなくなりつつあるのもまた事実です。

米国でも同様の問題が顕在化していますが、果たして加盟国の多い地域経済を担うECBがこの難局をうまく乗り越えられるのかに大きな関心が集まり始めています。

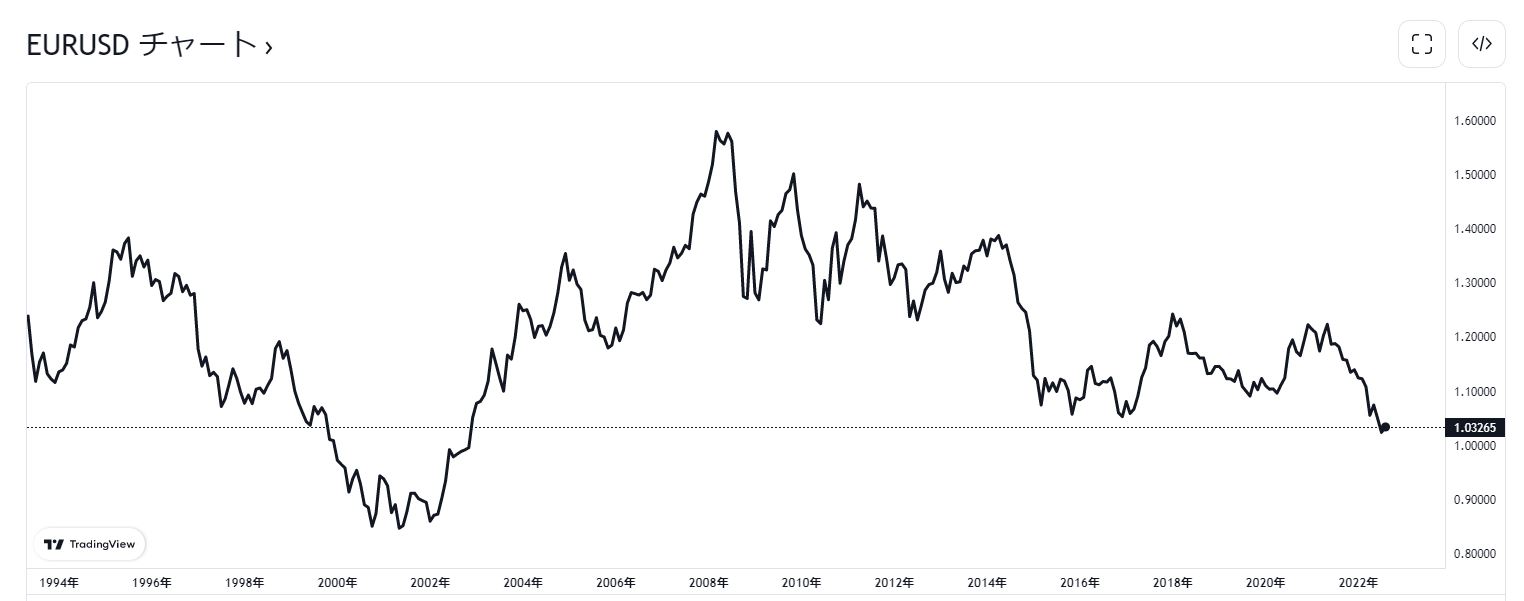

ユーロドルは7月に一旦パリティまでつけに行ってからは多少戻してヨコ展開を始めていますが、この状況下では大きく戻りを試すような相場にもなっておらず、冬に向けて再度パリティ以下を試す動きとなることが危惧されています。

とくに次回パリティを割ればさらに下値を試すというこれまでにない展開になることも容易に予想され、為替相場ではドル円以上に注目を集めそうな状況になりつつあります。

ユーロのスタート以来のチャートを見てみると2000年から2002年あたりに対ドルで0.84レベルまで下落が進んだ時期があったようですが、今回パリティを割り込むと当然このレベルか、さらに下回るレベルまで下落することが予想されます。

こうなると相場的には当然下目線で売買することが求められそうで、果たしてどこで売りを入れていくかが大きなポイントになるでしょう。