8月第一週末の米国の7月雇用統計が発表されて以来、重要な経済指標が出るたびに相場はインフレに対する先行き見通しがブレまくるようになり、ドル円は日替わりで上下動を繰り返すようになっています。

雇用統計で非農業者部門雇用者数が市場の予測をはるかに超えてダブルスコアを示現すればリセッション懸念はいきなり遠のくことになり、翌週の10日の7月CPIで数字が改善されればインフレはすでにピークアウトという観測が高まり、9月のFOMCでの利上げも75ベーシスポイントから50ベーシスポイントへと期待は下落、この二つのイベントでドル円は2円以上吹き上げては同じレベルの下落を示現して完全に行って来いの世界を彷徨いはじめています。

市場参加者が極端に少なくなるこの夏休みシーズン、AI実装のアルゴリズムだけが市場を煽動する相場では致し方ないものがありますが、足もとの相場で中心的な役割を果たしているのは米国ウォール街でもミレニアル世代以下の若年層であり、ややもすればリーマンショックの惨状すら経験のない方達はインフレがどういう展開になるのか分からず、月次の指標がちょっと緩めばすぐにインフレピークアウトといった安易な観測を出し勝ちなようで、これが相場に凄まじいリスクをもたらすのではないかと危惧されはじめています。

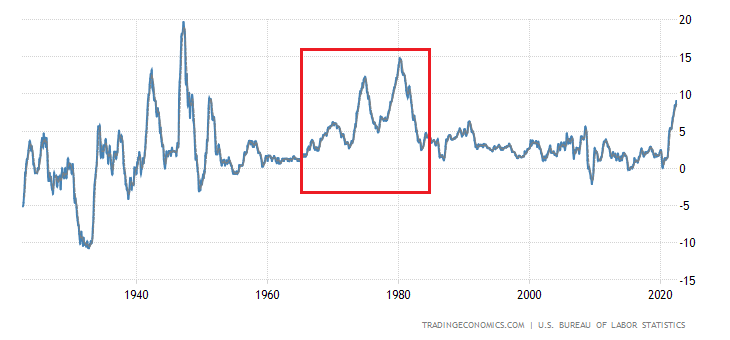

過去のインフレを見ると数波に渡って複層的に上昇していることがわかる

上のチャートは1920年代からのほぼ100年近い米国のインフレ上昇率を示したチャートです。

1945年、つまり戦前のインフレの進行についてはあまりにも昔の話で、社会状況も現在と大きく異なっているためそのまま受け取ることはできませんが、米国がインフレにもっとも悩まされた1970年代から80年代初頭に関してのチャート(赤で囲った部分)を見ると、インフレは一回上昇してピークを迎えても何度も同様の動きを示現し結局この時期には3度の上昇となったことが確認できます。

つまり一旦ピークを迎えてインフレ率が下落してもまた上昇に転じる時間が到来し、そう簡単に終息することはないという事実が浮かび上がっています。

ましてFRBが利上げをスタートさせてからまだ半年も経っていないので、政策が指標に現れるにはさらに時間がかかってしまいます。

3回ほどの利上げで中央値2.5%程度まで利上げが進んだところで8%を超えるCPIが自律的にピークアウトするというのはあまりにも適当な考えで、その安易な発想に基づく先行き予測のトレードがとんでもない損失を食らうリスクも高まる可能性があります。

現実にインフレに直面したことがあるベテラントレーダーは、インフレの動向がそんなに単純なものではないことを経験として熟知しており、足もとの相場の動きには全く反応していないようです。

米上院はインフレ抑制法案を可決したがこれも機能するかどうかは怪しいところ

米国上院は8月7日に4300億ドル規模のインフレ抑制法案を可決、気候変動対策、薬価引き下げ、一部の法人税引き上げなどが現実に動くことになりますが、こうした法案が議会を通過したとしても本当にインフレが抑制されるのかはわからないため、その効果が注目されています。

議会がインフレ対策法案を可決して、インフレがその後ほどなくして収まったなどという話は聞いたことがありません。

インフレに対する市場予測がここまでブレてしまうというのは驚くべきことですが、ほとんどの市場参加者にインフレ経験がないこの時代だからこそ不思議な動きが示現することになるのかも知れません。

それでも明らかに間違った見立てに無防備について行くのは大変な損失に直面することになるので、十分に注意するとともに自分で判断してどうするかを決めていくことが重要になるでしょう。

この場面ではみんなについて行けばそれで安心、という結果にはならない状況が差し迫りつつあります。