9月2日、市場は米国の雇用統計の結果に注目する相場となりましたが、その一方でロシア国営エネルギー企業ガスプロムが欧州に天然ガスを送るパイプライン・ノルドストリーム1について、圧縮機でオイル漏れが見つかったため供給再開を行わないと表明したことから、金融市場に猛烈な影響がではじめています。

表面上は機械の問題のようになっていますが、実際はロシア・プーチンが仕掛けるEU圏への天然ガス供給を渋るいわゆるガス攻めであることは明白で、欧州株はドイツ株を中心に大きく売られる展開となり、なによりユーロが大幅安を喫する展開となっています。

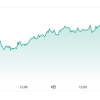

週明けユーロドルが一時0.9900を割れ、0.9878前後まで下落する展開となったことから、2日のNY市場からすでに140ポイントもの下落に陥っており、ここから果たしてどうなるのかが注目されるところとなっています。

直近のクレムリンのコメントでは、ノルドストリーム 1 パイプラインを介したロシアのヨーロッパへのガス供給は、EU諸国がウクライナへの侵略を巡るモスクワへの制裁を解除しないかぎり完全には再開されないことを示唆しており、プーチンは益々やる気であることを示現しはじめています。

先読みの甘さが目立つEU圏のエネルギー政策

ドイツのメルケル政権時にはロシアとの距離感は接近し、エネルギーについても天然ガスの供給をかなり積極的に受ける関係になりましたが、ウクライナ戦争が起きる前のロシア産ガス総輸入量の約35%をこのノルドストリーム1が担ってきたため、これをいきなり止められてしまうと生命線の喪失になることは間違いなく、EU市民の生活、経済への影響がそのまま金融市場に先行して示現し始めていることを強く感じさせられる状況になってきています。

EUはロシアからの天然ガスの供給激減に備え、世界各国からの代替的提供を必死に模索しているようですが、中国から提供される液化天然ガスはもともとロシアが欧州に供給していたものを液化しただけのものなので、ロシアから直接供給を受けるより平均で5割増しに近い価格での購入となっていることも露見し始めています。

ドイツでは、2022年8月の食品価格は前年同月よりも16.6パーセント上昇、エネルギー比も前年同月比で50パーセント以上上昇し、年間で最大5000ユーロ(約70万円)、月で割ると約416ユーロ(日本円にして約5万8000円)ほどの負担を強いられています。

ドイツ政府は少しでもその負担を和らげるために、雇用されているすべての市民に一人当たり300ユーロ(約4万2000円)の救済金を支払うことを決定し9月中に支給の予定ですが、金額的に焼石に水の状況であることは間違いなさそうで、年末に向けてドイツを中心に欧州経済は相当冷え込むことが予想されはじめています。

ECBが利上げをしても本当にユーロは価格を持ち直すのかが大きな問題

今週8日にはECB理事会が開催され、事前予想では75ベーシスポイントの利上げが決定される可能性が高まっていますが、果たしてこれを受けてユーロが値を戻すことができるのかに大きな関心が集まるところです。

欧州圏のインフレはすでに9%を超え始めており、実態としては米国のそれをはるかに上回っているという指摘もでているので、一回で75bpの利上げをするだけでインフレを制御できるような状況ではないのが現実です。

ただ、その一方でEU圏のとくに南欧諸国は相当な景気の落ち込みに直面しており、ここから金利が大幅に上昇するようではとても経済を回していかれないという深刻な状況も見え始めています。

積極的利上げでインフレ退治をするのか、景気の凄まじい減速に対応して緩和を続けるのかはFRB以上にECBに課せられた大きな課題となっており、政策判断を間違えれば実態経済より先に金融市場が激しい下落に見舞われるリスクも考えておかなくてはなりません。

西側諸国はこぞってロシアに対する制裁を強めていますが、結果的に見るとむしろEU圏のほうがはるかにロシアからのエネルギー攻撃で疲弊しており、ややもすれば経済破綻が現実のものになる可能性が極めて高まっていることを感じさせられます。

とくに原油や天然ガスについてロシアは制裁によるダメージを全く受けておらず、この領域でロシアをシャットアウトすることがいかに難しいかのほうが全面に露見しつつあります。

市場は米国の金融相場のほうに目をとられがちですが、この秋から冬にかけてはむしろEU圏の金融市場のリスクのほうをしっかり精査する必要がでてきているようです。