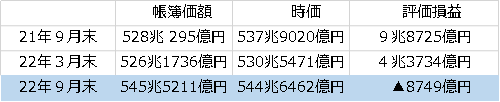

日本銀行が保有する国債の評価損益が今年9月末に8749億円のマイナスとなったことが明らかになりました。

2013年4月の異次元緩和導入以降、含み損への転落は初めてで11月28日に発表された22年度上期決算で明らかになったものです。

日銀は10年債利回りで0.25%を超えると無制限の買入れのオペを延々と実施していますが、米国、欧州がインフレ対策から利上げを行う中にあって日本国債も価格は下落し金利は上昇する状況が続いており、金利誘導対象となっていないほかの債券金利も上昇しはじめていることから今回2013年以来はじめて含み損が出る形となったものです。

実際には日銀の保有国債の評価方法は償却原価法となっており、時価が変動しても満期保有していれば損益には反映されませんが、このままこのYCCを続けていけば事実上の債務超過に陥ることも十分に考えられることから、すでにこれを続けることが限界に陥っているという見方もあり、ここから日銀がどう政策変更してくるかが大きなポイントになりそうです。

上の表を見てもお分かりいただけるように、ここ1年足らずで日銀がほぼ発行額の半分を保有する様になっている日本国債の評価損益は急激に悪化を遂げており、とくにここ半年で急激に評価損が増え、とうとうマイナスに転落してしまったことが非常に危惧されるところとなっています。

もっとも、FRBがQEの実施で抱える保有米国債の含み損は今年11月23日現在で3923億ドル、日本円にして55兆円となり日銀の評価損より2桁多い状況になっており、日銀の評価損など可愛いものであるといった見方も広がっています。

いずれにせよ世界の主要国の中央銀行はかなり不健全な状況に陥っているのは間違いなく、中央銀行がこうしたコントロールを行うことの限界が近づいていることを強く感じさせられます。

とくに海外の投機筋はこの日銀限界説をかなり支持しているようで、事ある毎に日本国債の空売りの回り始めている点も非常に気になるところです。

10年債の保有はすでに7割近くが日銀で市場はすでにぶち壊れている

中央銀行は短期金利こそ利上げや利下げということである程度調整をしてくることができていましたが、10年債から先の長期金利については本来中央銀行がコントロールできるようなものではなかったはずです。

しかし日銀は発行済み国債を市中から買い集める形で市場の流動性を完全に抑えるやり方から金利の制御に一時的には成功したものの、コントロールの限界が近いと見た投機筋から継続的な空売りを仕掛けられることで10年債金利は上限の0.25%に張り付き、ややもすればそれを超え始めるという状況となっています。

ひとたびこの上限金利をあげることを日銀が示唆した途端に日本国債はさらなる空売りのリスクに直面することになりそうで、為替では一気に円高が進むとしてもここからどう政策変更を仕立てていくのかは相当難しくなっています。

また金利が上昇し債券価格が下落すると実は日銀は完全な債務超過に陥る可能性がでてくる可能性は高く、満期保有を前提にしているため年間の会計報告にはそうした数字が表れないとしても事実上の債務超過を評価するのは日銀自らではなくあくまで市場となり、著しくその信認性が低下することも考えらます。

さらに問題がでるのは銀行から引き受けて当座預金に豚積みになっている預金の利払いの問題で、こちらも急激に金額が大きくなるので新たな日銀圧迫の火種となることが予想されるところです。

次期総裁人事も相場に影響を与えそうな状況に

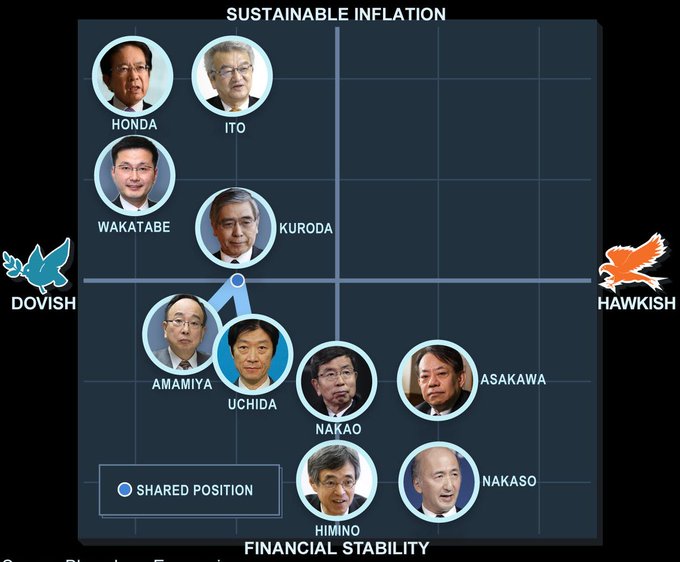

すでに12月を控えて、日銀では次期総裁が誰になるのかといったことも市場の大きな関心事になりつつあります。

通常年明けには後継者が決定しますが、黒田路線を追っていく雨宮氏のような人物が就任すればそれほど大きな政策変更は出てこないと思われる反面、新たな方向転換を行う中曽氏のような人物が就任すれば劇的に政策が変わることもありそうで、ここからは相当注目していくことになりそうです。

正副総裁を含む9人の日銀の政策委員会メンバーは衆参両院それぞれの同意を得て内閣が任命するため、国会に提示する候補者は政府が人選を行うことになります。

採決に先立ち、正副総裁の候補者に対する所信の聴取と質疑を行った上で各党が賛否を判断します。

ですので衆参両院で与党が多数を占めている現状では、政府案がそのまま可決される可能性はかなり高い状況です。

ブルームバーグの調査では雨宮氏と中曽氏を有力候補に挙げる日銀ウオッチャーが多いようで、1月の通常国会で明らかになるものと思われます。

黒田総裁の下で大規模な金融緩和をこの10年近く続けても2%の物価安定目標が実現できなかったので、現行緩和策の見直しは当然視野に入る話で、そうなると日銀生え抜きで副総裁も務めた両氏のような人物でなければ複雑な金融政策運営のかじ取りは難しいといった観測も高まっています。

いずれにしても日銀はかなり難しい状況に追い込まれており、人事を間違えれば取り返しのつかないことになりかねず、投機筋を含めて固唾をのんで待ち構えているというのが現実で、引き続き注目していくべき材料になっています。