ドル円は先週木曜日の米国月次CPIの発表をきっかけにして、今年最大の下げを記録するという相場を示現することとなりました。

発表後NYタイム終了直後で6円、さらに翌日24時間後のNY市場でトータルで8円も下げ大暴落といっても差支えないほどの下落となり、市場参加者の多くが損失を被るという荒れた相場になりました。

今回の月次CPIは先月発表された9月分のものに比べれば多少インフレが低減されることになるという事前予想はあったものの、結果を受けて米株市場は驚くほどの買戻しとなり、債券も買われて10年債は一挙に4%を割れて3.8%台にまで下落するという驚きの相場が示現することになってしまいました。

単月のCPIの結果で多少インフレが落ち着き始めたというのは確かに事実かも知れませんが、それだけのことでNYタイムだけで6円あまり、その後24時間をかけてトータル8円も相場が大暴落するというのはやりすぎで、なぜこんなことが起きたのかをもっと正確に理解する必要がある状況となっています。

そこでネットで語られている原因を集めてみると、実は意外なものにたどり着きました。

月次CPIを受けた猛烈な暴落を招いたのはマージンコールと強制ロスカットの仕業

本邦の個人投資家はほとんどストップロスを置かないことで有名ですが、適度なレベルで自らストップロスを置いて損切をしない輩は結局追証を求められるほどの下落まで放置してしまったようで、ストップロスが次のストップロスをつけるという形で想像をはるかに超える下落が示現してしまったというのが理由のようです。

欧州圏はすべてのCFD、FXブローカーは追証を求めないゼロカット方式が業務要件として導入されていますが、日米のブローカーを利用したしたデリバティブの参加者がマージンコールで資金をいれることが出来ずに一斉に強制ロスカットを食らえば当然起きる話で、個別のブローカーによって強制決済時間は異なるものの、ある程度の金額がまとまって出ることで相場を一気に押し下げる絶大な効果を発揮してしまいました。

実際問題金曜日の朝6時過ぎにいきなり2円近く下げて140円台まで下落したのも恐らくは強制ロスカットの執行と関係あったようで、逆に金曜日の東京タイムは輸入勢の買いもあってそれなりに相場は戻すことになります。

ただロンドンタイムになると既に買い向かうトレーダーもいなくなり、NYタイムではベテランズデーで極端に流動性がなくなったところで米国のブローカーによるマージンコールによる強制決済がでたのであれば、結局138円台中盤までさらに値を下げて週の取引を終えるといった不甲斐ない相場に陥ってしまったのも理解できる状況です。

さすがにこの大暴落でほとんどの上値のロングは切れ、ショート勢もリカクは済んだはずなので、週開けの相場は完全にスクラッチからのスタートを切ることになりそうで、再度上を目指すのか上昇トレンドを下抜けたことでさらに下落に転じるのかに注目が集まります。

財務省日銀の介入はさすがに行われていないのでは

今回のドル円の下げは9月22日の財務省日銀の介入押し下げラインすら下回ってしまったのでその威力は恐ろしいものがあり、ここまで下落すると財務省がドサクサ紛れにまた介入したのではないかという噂も市場に出回りはじめています。

ただCPI発表後に2円以上吹きあがったというのならまだしも、勝手に価格が下がる途上で財務省がそこに介入を行ったというのであればスムージングを超えた価格水準を引き下げる介入にあたるので、さすがに米国の財務当局の理解も得られず、今回は介入はなかったものと思われます。

これは月末に財務省が発表する数字で明らかになることでしょう。

実は8月のCPI発表でも同様の相場の動きが示現していた

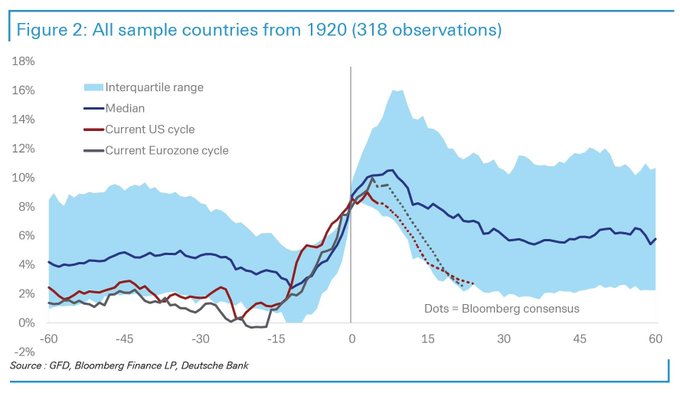

そもそもインフレというのは月次で伸びた縮減したということを一喜一憂するような物ではありません。

ドイツ銀行の調査によれば、1920年以来でインフレ率が8%を超えた事例318件を分析してみたところ、その中央値の推移を見るとインフレ率が6%に戻るまでにどのケースもほぼ2年を要していることがわかっています。

つまり単月ベースで多少の下落があったとしても本質的なインフレ低減には相当な時間がかかります。

市場が都合いいように楽観的な期待から株や債券を買い戻しドルが売られるというのは気持ちはわかるものの、それがここから持続するかは全く別問題であることをよく認識する必要がありそうです。

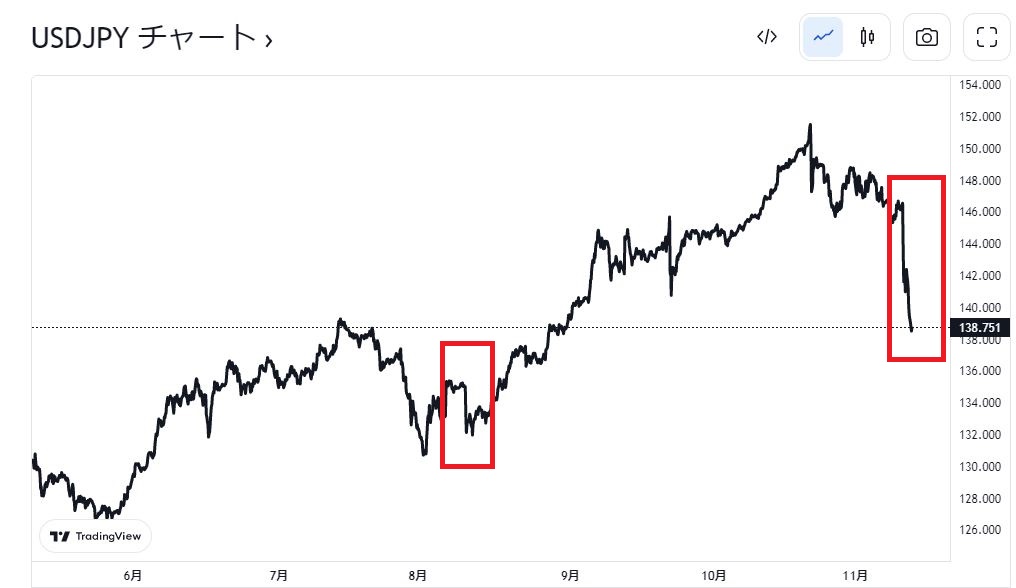

また、今年8月10日に発表された7月の月次CPIが多少緩んだことから、今回と同様のドル円相場の下落を示現したことも記憶に新しいところです。

下落の値幅は今回が圧倒的に大きなものですが、実はその後FRB関係者が先行きのデータを見ない限り簡単には判断できないとけん制球を投げ、さらにその後のCPIが再上昇となったことからドル円が大きく上昇したことも忘れてはなりません。

週明けの動きがどうなるのかが大きな問題

問題はこの暴落を通過してここからの相場ということになりますが、テクニカル的には今年のドル円のトレンドラインを完全に下抜けているのでほとんどの市場参加者は戻り売りから押し下げる動きにでることが予想されます。

当面レンジで動くとすれば135円から140円が予想できるところですが、異常に盛り上がったCPI結果によるインフレのピークアウトは残念ながらまだ確定したものではなく、来月のCPIでまた逆転ということになれば状況が一変することも視野に入れた取引が必要になります。

イエレン財務長官も一つの経済指標だけみて先行き判断するのは危ないと注意を促しています。

今のところさすがに151円台が今年の最高値であった可能性は高まりますが、ドル円が正式な下落トレンドに転じるのは少なくとも年明けになる可能性が高く、レンジ相場を意識しつつも再度上昇に転じることを想定しておきたい状況です。

年末に向けては実需のドル買い需要が強くなるのでこのままドル円が120円方向に簡単に落ちていくとは想定しにくいものがあります。

ドル円は既に先週138円台まで下落しておりさらに下値を試すこともありそうで、年末まではどこで買い向かうかがポイントになるのではないでしょうか。

ユーロドルもこのドル安騒ぎの影響で明確にパリティ以上を回復していますが、ここからはやはりドルの動き次第でユーロがどこまで戻すことになるのかが大きなポイントになりそうです。

まずは週開け相場がどう動くのかを細かくチェックしていくことが肝要な相場です。