日銀の発行した10年債の保有額が100%を超えたという報道が出たことで、市場には相当な疑念が飛び交いはじめています。

11月2日に日銀が発表した10月31日時点の銘柄別の保有国債残高によりますと、10年368回債の保有額は3兆1141億円で市中発行額に対する比率が108.6%に及んだということで、なぜか発行残高を上回るという奇異な事態が発生しました。

日銀は10年債についてはとにかく0.25%を上回らないようにということで無制限の買付オペを行っているため、保有額がついに100%になる可能性はありますが、発行額より保有額が8.6%も多いというのはさすがにおかしく、日銀による国債の発行にすでに限界が訪れているのではないかといった見方も広がり始めているようです。

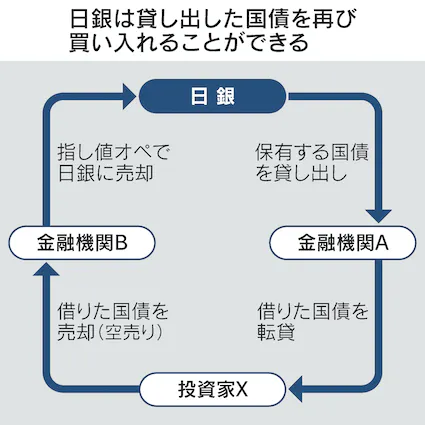

なぜこんな不思議なことが起きるのか、それは日銀が市場の流動性を確保するために自行で保有する債券を金融機関に貸し出すことで発生していることが窺われます。

日銀の国債補完供給制度がもたらした同じ債券の複数回購入がその原因

日銀には市場の流動性を確保するために市場参加者に国債を一時的に供給する国債補完供給制度が設定されています。

この制度から368回債が市中に戻った際補完供給を受けたのとは別の参加者に358回債が渡り、その参加者が日銀の国債買い入れに応じれば、日銀の保有額が市中発行額を上回ることはありえる話で、今回はこれに起因したものではないかというアナリストの指摘もあります。

上の図は日経新聞に掲載された記事の説明図ですが、これを見るとわかる通り日銀がすでに保有している10年債の一部を国内金融機関に貸出すると、この金融機関は直接的には日銀の指値オペで買い取りはしてもらえないものの、第三者にさらに転貸した場合にその第三者の投資家がさらに別の金融機関に空売りで売却すれば最初の借り受け金融機関とは全く別の金融機関が指値オペに買い取りで差し出すことになります。

その結果見事に日銀は自分で貸し出した債券を再度買い取ることで、結果的に発行額よりも保有額が多くなるという奇異な現象を作り出していることが見えてきます。

そもそも日銀が大量に国債を買入れているからこそ流動性が枯渇するわけですが、それを維持するために市中に保有債券を貸出したら2度買いのスキームに引っかかってしまうというのもいかがなものかという話で、さすがにこの状況を長く続けることは不可能に見えてきます。

借りた国債を空売りしているのは間違いなく外国人投資家の可能性

今年の日銀の10年債国債の発行は12月1日が最後になるようですが、日本のインフレ率が3%に達する中もはや0.25%死守の日銀のイールドカーブコントロール政策が続行不能とみて、日銀が貸し出している国債を金融機関経由で手に入れ空売りに専念しているのは海外の投資家のようで、この先も100%を超える日銀の保有状況が続いた場合、結果的に市場に流通するこの国債に空売り投資家が殺到することになるとそれが起因して逆に債券金利が低下する恐れもあるといいます。

こうなると日銀の意に反する形で10年国債の金利が低下することも考えられることから、日本国債10年もの金利だけが買付オペの結果下落に転じれば当然円が売られてドル円は再上昇ということになり、年末はからずもまた円売りドル買いの相場が示現するリスクを考える必要がでてきているようです。

市場はFRBの利上げのことばかりに気をとられていますが、意外な盲点から日銀オペレーション起因でドル円が年末再上昇という事態に陥った時に財務省日銀はドル売り円買い介入を行うのかにも注目が集まります。

日銀は今年9から10月に23兆円の国債を買い入れており、6~7月の前回のピークと並ぶ買付記録となっています。

YCCという名目のもとに金利を抑え込むのに大きな力が必要な状態になっており、いよいよ現実的に買い入れ可能な量という壁にぶち当たる可能性がでてきていると国内のアナリストは指摘しています。

その壁が市場で意識されれば、海外勢が結集してさらに国債への売り圧力が強まるシナリオもあり得そうで、足元ではすっかり円安が一息ついて逆に下方向を目指すのではないかといった楽観論がではじめていますが、全くことなる状況が顕在化することにも相当注意を払う必要がありそうです。

日銀黒田総裁は残りの任期が半年を切っていますがこの任期中にとんでもないことが起きる可能性もありそうで、日銀の個々からの動きと市場の反応からは目が離せない時間帯に入ってきています。