2008年のリーマンショック以降、緊迫した金融市場のリスクが顕在化した場合市場がクローズしている土日に関係者が集中して交渉にあたり週明けの相場スタート前に解決策を市場に向けて発表するというのはかなり定石化していますが、この週末も同様の動きが観られています。

それはスイス金融最大手のUBSが経営危機に陥っているクレディスイスを買収するというもので、日本の日曜日の段階でUBSは、訴訟や事業縮小関連費用約60億ドルを保証するよう政府に要請してきました。

クレディスイスは先週、スイス中央銀行から日本円にして7兆2000億円という巨額の流動性資金の貸付を受けていますが、週末にはまた株価が下げる動きとなっていたため新たな解決策が求められている矢先のことで、恐らく金融当局もこうした交渉に関与して進めていたようで、日本時間の20日の午前2時ごろアジア市場が始まる前になんとか買収合意を取り付けたようです。

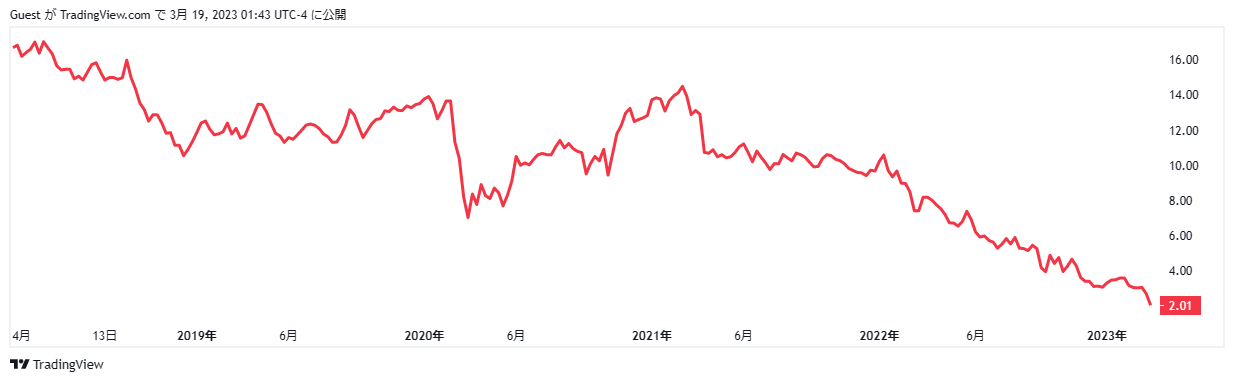

今回米国の地銀の破綻から飛び火したかのように話題になったクレディスイスですが、よく調べてみると2021年からここ3年位は毎月株価が下落しており、足元では今回買収をしようとしているUBSの8分の1程度に時価総額が縮減していることに驚かされます。

これでは完全に合併ではなく買収と言う言葉がぴったり当てはまり、果たして上手く交渉が決着するのかに大きな期待がかかるところとなってきています。

ただ、現状でもクレディスイスの取扱額はスイスのGDPの76%にもなっており、この二大銀行が統合されればある程度デリバティブといった部門のビジネスが削減されたとしても100%超となるのは間違いなさそうで、破綻危機と言いながらそんなウルトラメガバンクを創成させていいのかという問題は残りそうです。

また、現行クレディスイスの行員も1万人規模で退職を余儀なくされそうで、こちらも大きなインパクトが残ります。

しかし大きくなりすぎて潰すこともできないクレディスイスの現状を考えるとこの買収は国を巻き込んだ必須の案件になってきているようで、ほかに選択肢がないのもまた事実であり、UBSにとっては今回の買収で不採算部門は切り離す買収となったようです。

株主に事前相談しないまま国が介入して買収を決定してしまったことも後々揉めないか気になるところとなりそうです。

このCS買収が固まったことでFOMCもそのまま利上げに進む可能性も

先週のECB理事会ではクレディスイス経営危機の問題から利上げが手控えられるかに大きな注目が集まりましたが、結果的にラガルド総裁は事前の予定どおり0.5%の利上げを行いEU圏のインフレ撲滅のほうを優先させる決定をしています。

今週22日のFOMCの政策決定(日本時間では23日の午前3時)ではすでに野村などのアナリストが利上げ一旦停止や逆に利下げをも進言するような状況になっていますが、クレディスイスの買収が決着したことで今週のFOMCがどうなるのかが大きな注目点となります。

パウエル議長が銀行救済を優先させて利上げを停止するのか、インフレ退治に引き続き専念するのかは世界的な関心事になりつつあります。

利上げを安易に停止した場合、それだけ金融リスクが高いと市場に示唆することにもなりかねないため迂闊な決断は禁物となっています。

過去40年ぐらいの事例から言うとFRBが利下げに踏み切るとイールドカーブの逆イールドが解消に向かう反面、その途上で凄まじい相場の暴落に見舞われることが多く、完全に間違った方針変更にもなりかねないだけにここからの利上げ政策をどう考えるのかのパウエル議長会見にも注目が集まります。

今月7日の米国上院公聴会の証言ではパウエル議長はかなり強気に利上げを語りつつも一週間もたたないうちにSVBがあっさり破綻し、預金者保護の動きをとらざるを得なくなったのは市場参加者にとっては違和感のある動きであるだけに、パウエル議長は一連の金融機関の破綻問題をどう認識しているかにも関心は集まります。

いずれにしても23日の早朝からは相場が相当荒れることも想定しておく必要があり、日頃にも増して用心深い取引が求められることになります。