先週の米欧日の中央銀行の政策発表を通過し、どうやら円が通貨政策上もっとも弱い通貨であることが広く市場に認識されてしまったようで、ここからはドル高というよりは円安の時間が進行する可能性が高まってきています。

直近のドル円、ユーロドル、クロス円の日足チャートを比較してみると、トルコリラなどは特別な事情を抱えているため形状は全く別ですが全般的に円安の形になっており、さらにユーロドルは対ドルで強含んでおりどの組合せでも円が最も弱く推移していることがわかります。

6月末は欧米では半期末の決算となりそれに伴うリバランスも出る可能性がありますが、欧米勢のレパトリエーションが進めばドル円が下がることはないケースも考えられ、戻り売りで対応するのはよほど高値を更新したときだけに限られそうになってきています。

スピード感さえ示現しなければ1週間以内にドル円145円超の可能性も

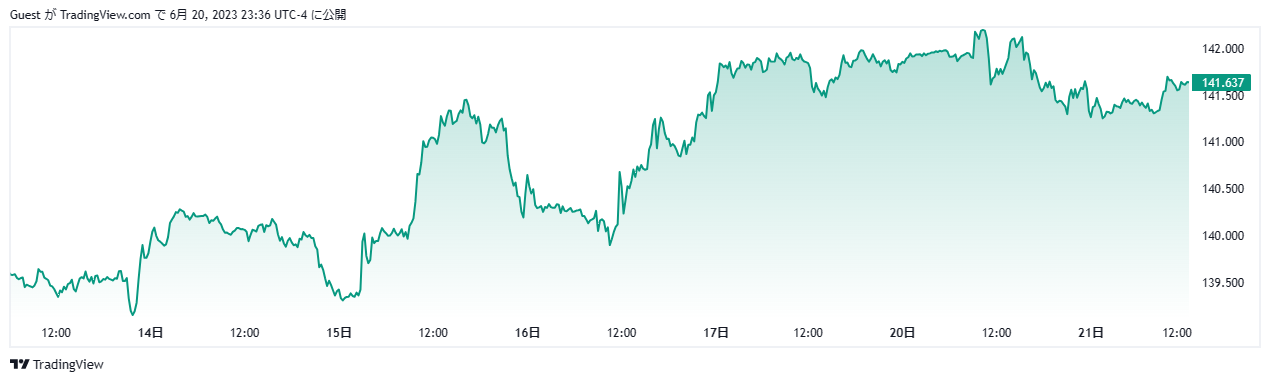

個別通貨でみると、ドル円は一旦142円台をつけたもののオプションの絡みなども手伝って141円台全般へ押し戻されています。

もちろんリアルな相場は実需も伴うため一方的なトレンドがでない時間帯も出現しそうですが、1日70銭程度というかなり緩い上下動で昨年のような急激な上昇がなければ、ドル円はこのまま1週間程度で145円を超える動きになることも考えられる状況になってきています。

その先どこまで上昇するかはまだ誰にもわからないのが正直なところですが、ファンダメンタルズ的にみれば140円を割れて137円台といった完全にトレンド転換するところまで押込まれるのには相当な材料が必要になりそうで、月末のリバランスが絡んだとしてもそこまでドル円が下がることは想定しにくい状況です。

今回米国は日本を為替操作国の対象国から対象外へと外しているためここからの為替介入はかなりやりやすくなったといえますが、緩い上昇が続いた場合水準感から介入ができないのも事実で、比較的ゆっくりなドル円の上昇下では介入ができないまま150円に到達するといったシナリオも残されていることは意識しておきたいところです。

日本の金融当局は142円をつけてから何かと口先介入的な手法で為替水準について高官が発言をしはじめていますが、一定の回数をすぎても実際に介入が行われなければ市場も安心してドル円を買い向かうことが想定されるだけに、ここからの相場展開はかなり神経質なものになりそうです。

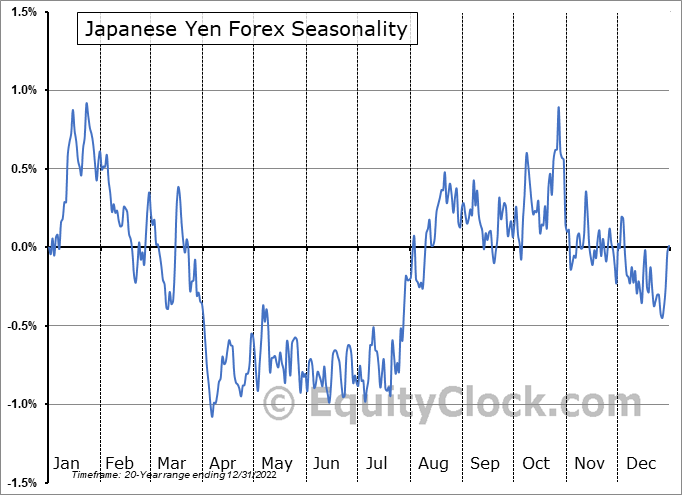

シーズナルサイクルでいえば8月は例年ドル安円高が進行

最近の相場ではほとんど注目されなくなりつつあるシーズナルサイクルですが、6月末から7月は上下動を繰返しても8月になると完全に円高の時間帯が現れるのが例年のアノマリーとなります。

上のチャートでも過去20年は8月に円高(上方向が円高)になりやすくなるため、一旦この時期には方向感を見直す必要があるでしょう。

総選挙が消えて日銀政策の変更に注目が集まる状況に

6月21日に植田新総裁の下での初の日銀政策決定会合が開催された議事録が開示されましたが、それによると「イールドカーブ・コントロール」という枠組みで短期金利をマイナスにし、長期金利をゼロ%程度に抑える今の大規模な金融緩和策を維持することを全員一致で決めたことが明らかになり、株もドル円も上昇に転じています。

これは過去の議事録なので今更激しく反応するのには違和感がありますが、このまま本当に政策を変更しないで突き進んだ場合株と為替が相関性を伴って上昇することが予想され、この先の相場は日銀の政策決定次第であることが鮮明になりつつあります。

7月には解散総選挙がある可能性が高かったことから6月の会合で政策変更がでることは皆無と市場では認識されていましたが、その解散総選挙も今回は実施されないようなので、まだYCCを含む政策変更が実施される確率はゼロではなく、それを巡ってドル円が上下動することになるのかどうかが大きな注目点としてワークすることになります。

ドル円相場はまさに政治に翻弄されてきた相場の歴史なので、金融政策がどうなるのか米国の意向がどうなるかによって為替水準は大きく動くものですが、今年もそうした動きが顕著なものになることはあらかじめ覚悟しておきたい状況です。