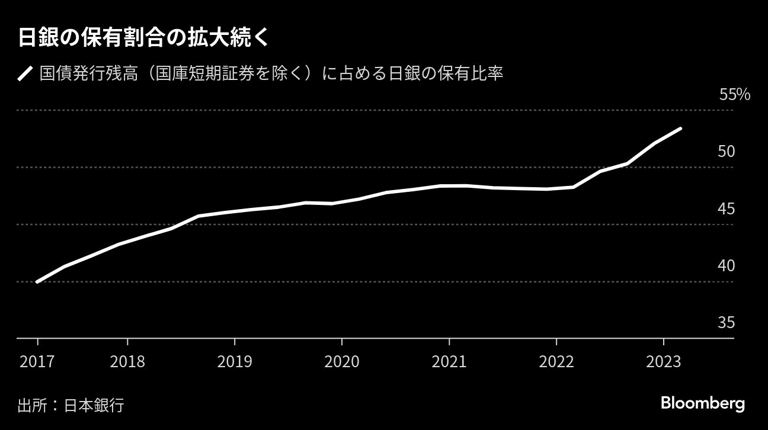

日銀が6月27日に開示した資金循環統計によると、国債発行残高に占める日本銀行の保有分の割合が国庫短期証券を除くベースで3月末に53.34%となり過去最高を記録したことが判りました。

日銀による国債の買付により保有比率が5割を超えたのは3四半期連続のものとなっており、新総裁が就任しても従前の黒田緩和のやり口をそのまま踏襲し、金利抑制に向けて積極的に国債を買い続けていることが明確になっています。

国庫短期証券を含めての日銀保有は前年比9.6%増の582兆円で、発行残高に占める構成比は47.3%と5割は超えていませんが、それでも相当高い水準であり積極的な買付が植田新体制のもとでも延々と続いていることが見えてきます。

今年の3月ベースということになると植田総裁就任前の話ですから、黒田体制でこれまでの緩和措置が目いっぱいワークしてきたというのが実情であろうと思われます。

いつ植田総裁は政策変更をしてくるのか

イールドカーブコントロールに関しては植田総裁就任後の日銀の会合で実施コストが高くなりすぎるということから早期に見直すべきといった意見も出始めているようですが、国債の買付を別としてもすでに国内の実質インフレ率が3%を超えるに至っても植田日銀は全くYCCを弄ろうとはしておらず、もちろんその先にある利上げなどについては全く手をかける素振りもありません。

むしろのその政策の枠組みに収まるようにしきりに国債を買入れていることが見えてきます。

31兆ドルもの連邦債務を抱える米国では本来利上げなどを行うことができるような財政状況ではありませんが、それでもFRBはまずインフレ対策のために積極的な利上げを実施しており、すでにFF金利は5%を超える領域に入ってきています。

これを思えば日銀もインフレ対策のためにもっと積極的に利上げを検討しなくてはならず、なによりYCCの上限は即座に上げることで円安にも対抗していく必要があります。

しかし植田総裁は黒田政策を堅持することを確約することで総裁に任命されているため、政権忖度の都合上もそうした市場状況にあわせた素早い政策変更の対応でできないままになっており、これがどのタイミングでどう変化していくことになるのかに市場の注目が集まりつつあります。

いまやトルコ中銀を凌ぐエキセントリックな存在が日銀

6月の各国中銀の政策決定会合では軒並み利上げが進むこととなり、世はまさに高金利でインフレ対策を行う時代が到来していることがわかります。

しかし主要国の中では日本だけがマイナス金利を実施しており、政策の方向性はあきらかにひとりだけ異なる状況が続いています。

就任当初はとりあえず前任者の政策をそのまま引き継ぐというやり方は極めて日本的ではありますが、就任当初はわからない話ではないものがあります。

ただこれが就任後3か月、6か月といった経過期間を伴ってきた場合、そのまま現状維持で放置していていいのかという大きな問題も顕在化しつつあります。

一部にはこの時期をこらえて一気に戦略転換するという深い思惑が植田総裁にあるのではという見方も出ていますが、政権を忖度すると結局簡単には政策変更できないというのが正直なところである可能性も高く、植田総裁がどのタイミングで自らの持論に基づく政策修正に乗り出すのか次第で為替の方向も相当変化することが予想されはじめています。

現状で10年債のYCCの上限を一気に1%に引き上げた場合には債券金利は押しなべて上昇することは間違いありませんが、円安は一気に解消に向かい、やり方次第では10円近く押し下げる効果がでる可能性もあります。

ただそれにより国債費のコストは大幅に上昇することになるため、国の金利負担ということを考えるとどうしても利上げを先延ばしにせざるを得ない事情が生まれることになります。

植田総裁も頭の中では政策変更の重要性は十分に理解していると思われますが、方向転換を行うことで生じる問題を考えるとそう簡単には手をつけられず結局モラトリアムな状態に陥っていることが窺われます。

しかし足元の状況はそんな悠長なことを言ってはいられないところに到達しています。

果たして植田総裁は今後どのように判断していくことになるのでしょうか。