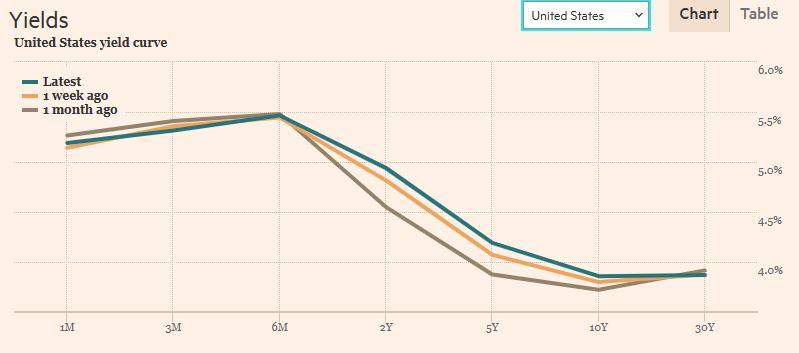

7月3日の米国債市場では長短金利差が逆転する逆イールドが1980年代以来の大きなものになっており、景気の後退感が一層進むのではないかといった危惧の念が高まりを見せています。

米国2年債利回りは4.96%に上昇し、10年債利回りを最大110.8ベーシスポイント上回る状況となっています。

これは1980年代初め以来の大きさでその拡大が頂点に達していることを示唆しています。

6月のFOMCはこれまでの利上げが経済に与える影響を見極めるため、同月の会合では政策金利を一旦据え置き、それまで10会合連続で継続していた利上げをいったん停止しています。

しかしそれ以降、予想より強い経済指標が相次ぎ示現していることから、追加引き締めの可能性が高まったと受け止められており、7月にの利上げも強く折り込まれている状況です。

米株相場は現状では結構強含む動きとなっていますが、一転してそれが下落に転じるタイミングが近づきつつあることは相当意識しておかなくてはなりません。

この逆イールド状態とは、短期金利が長期金利を上回ることを示しており、市場の景気後退への警戒感が著しく強くなっていることを示唆するものとして注目されています。

逆イールドは一般的に過度な金融不安や過激な政策変動により短期金利が急騰したことで生じることが多く、その発生後は景気後退が訪れるケースや株価が調整に転じるシグナルとされています。

市場では逆イールドは特段危惧するには足らずといったかなり楽観的な見方をするアナリストもそれなりに存在していますが、実際過去に逆イールドが示現した場合、それが金融当局の利下げなどによりもとに戻るタイミングで相場の暴落が起きることが非常に多く、2000年のITバブルでも2008年のリーマンショックでも金利差が元に戻ろうとする段階で株式市場が激しい暴落に見舞われています。

したがって今回の相場でもリスクが高まることになるのはこれからで、FRBが利上げを停止し、利下げに転じる段階がもっとも危ない状況になると見られています。

市場はFRBの利下げを期待しているが相場は大きく下落する可能性大

FRBの政策金利は一旦利上げ停止後もさらに再利上げとなることはすでに広範に織り込まれていますが、今月のFOMCで一回、年内にさらにもう一回0.25ポイントずつ引き上げられるとの期待が高まる中で、逆イールドの進行は勢いを増しており、今月の0.25%の利上げはほぼ確実となっています。

ただその一方で過去には利上げを一旦停止したあとは追加利上げを行ったことがほとんどないことから、FRBもここからさらなる利上げを回避するのではないかといった楽観論をふりかざす市場参加者がまたしても広がりはじめており、困った時にはFRBが何とかしてくれるという期待を抱く多くの市場参加者が逆に年内にFRBが利下げに転じることを期待する状況も依然強まっています。

パウエルFRB議長は米国の実質インフレ率が2%に戻るためにはまだ1年以上の時間がかかるとみており、下手をすれば2025年にずれ込むことすらありそうな状況となっています。

そのため利上げは停止しても利下げに転換するのにはここから相当な時間がかかることが予想されますが、過去には景気が急激に悪化した時点でFRBがそれを危惧して利下げに転じてしまったことは何度もあるのが事実で、ここから景気が急激に悪化した場合パウエルFRBが利下げを前倒しにしない可能性はゼロとは言えないのが正直なところです。

過去の相場で逆イールドに遭遇したことのある投資家は足元の状況に相当危機感を募らせておりますが、やはり相場の下落に備えるのはFRBが利下げを判断したタイミングのようで、万策尽きてまたしてもFRBによる大規模緩和が始まった段階こそが最良の買い場と考えているようです。

これは我々個人投資家としても事前段階で十分に理解しておくべきもので、まずは相場の暴落に巻き込まれないようにファーストアウトで市場から早めに撤退することをどこで決定するかを考えなくてはなりません。

相場の大幅下落段階で投資できる資金をしっかり確保しておくことこそ次なる一手を繰り出す最大のチャンスとなるのです。