金融市場では本邦・日銀がYCCを修正するのではないかといった観測が妙に高まり、その挙句に修正なし、現状維持の報道が出回って相場は大きく円買いが売りもどされるといった状況が示現しています。

もともと日銀がYCCの上限を高めたり利上げを行ったりすると日銀自体が保有する国債の時価が大幅に下落するという問題も示現し、民間の金融機関や機関投資家の保有国債の含み損の拡大も大きない問題になります。

また財務省は国債借り換え時に利上げなら多額の国債費を支払うことになり、もはや日銀は様々な事情から簡単に利上げなどできないという悲観論も相当市場に出回っている状況です。

しかし米国を見ると昨年からFRBが急激に利上げを行った結果の政府の国債費の支払い、とりわけ利息負担は日本の比ではないところに差し掛かっており、このまま本当にこの国はやっていけるのかという不安が強くよぎる状況になってきています。

国の状況がどうであろうとFRBは独自判断でインフレとファイトするというのは日銀に比べればとても勇敢で正しい判断に見えてきますが、すでに米国のFF金利はいとも簡単に5%を超える状況になっているので、何があっても利上げをしないできない日銀のそれとは全く別次元に足を踏み入れていることがわかります。

この利上げにより32兆ドルにまで積みあがった連邦債務の利払いがとんでもないことになっている点については果たして今後誰が責任をもって対応するのかが酷く気になるところです。

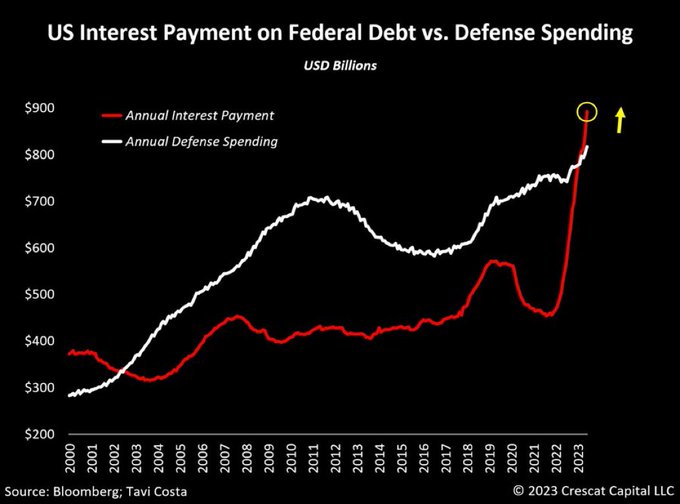

米国の発行国債に対する利払いは国防予算を超えた

先ごろブルームバーグが詳細を記事にしていますが、すでに米債に対する政府の利払いは年間の米国の国防予算を超えたことが明らかになっています。

米国といば世界最大の防衛予算と軍隊を抱えた国家であることは有名ですが、今年に入って国債の利払い額のほうが防衛費の負担額を上回ったことが明らかになり相当な話題になっています。

つまり米国は防衛予算の実行より発行国債の金利負担のほうが重要な時代に突入してしまったということが鮮明になってしまったわけです。

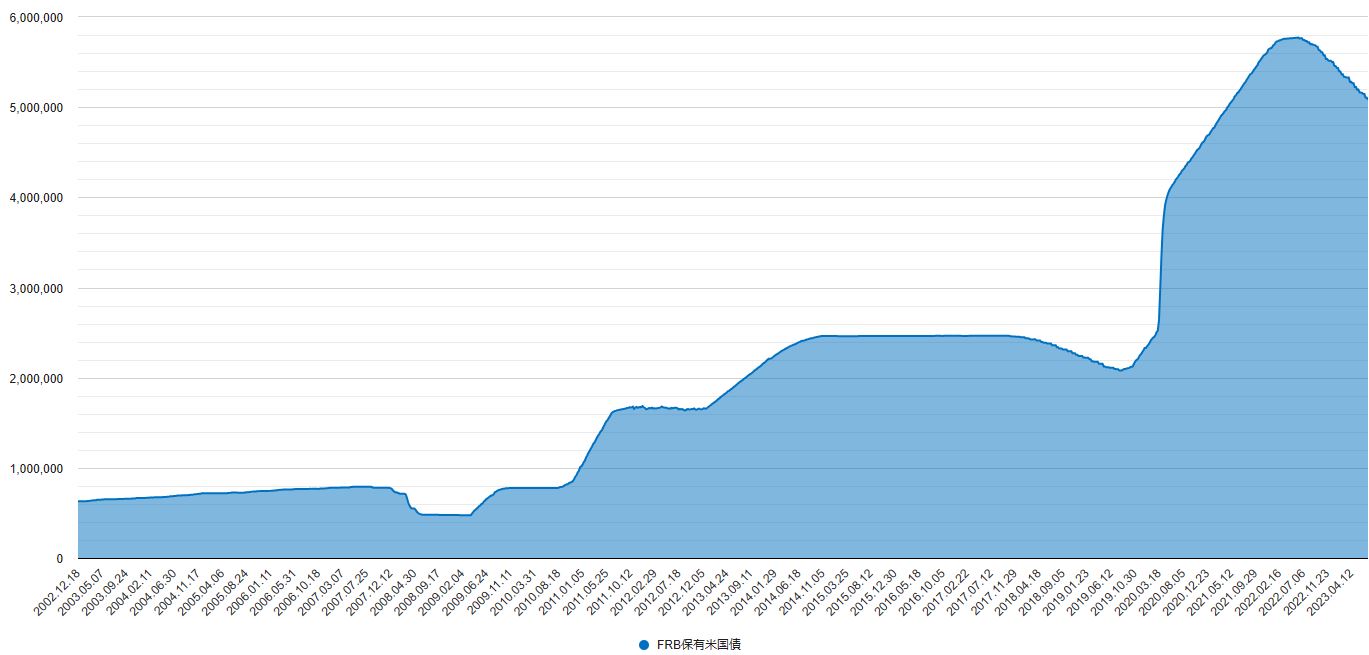

FRBは新型コロナ感染が拡大してから無制限の金融緩和措置を繰り出し、その直後から猛烈に米国債を買い上げる動きをとりました。

一時は6兆ドルに接近するぐらいの額まで保有しましたが、足元では金融緩和の巻き戻しから国債の売却による資産縮小にも積極的ですでに5兆ドルへと減少を始めていることがわかります。

発行済みの32兆ドルの6分の1程度はFRBに入ってくる金利収入ということなので発行済み額面丸々が米国政府の負担でないことは明らかですが、9000億ドルを超える利払いをこれからも延々と続けていかなくてはならないとなれば国債元本を減少させるなど夢のまた夢で、32兆ドルもの連邦債務について問われたパウエルFRB議長は、それは自分の知ったことではなくイエレン財務長官に聞くべき話であると発言していますが、当のイエレン財務長官も平気そうな顔をしています。

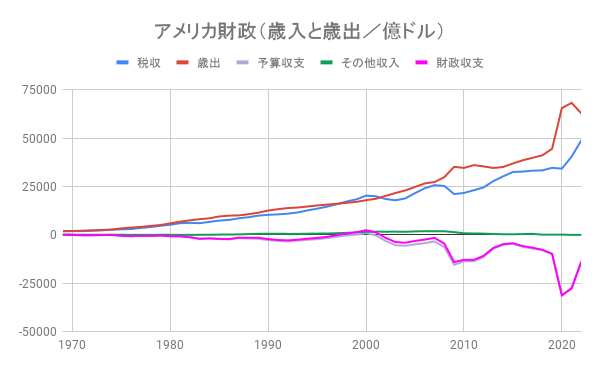

上のチャートは米国財政、税収と歳出の関係、財政収支などを一枚のグラフに収めたものですが、日本と同様米国はすでに税収よりも歳出のほうがはるかに大きくなっており、それを国債の発行が支えるという状況を延々と続けるようになっています。

債務上限問題が議会で議論される際はとにかく上限を議会が承認しなくてはならないので仕方ないといった表面的な見方が多くなりますが、さすがにこの国はもはやこれ以上債務を増やさないように制御していくことを政府も議会も考えなくてはならない時間帯にさしかかっていることを強く感じさせられるところとなっています。

一番問題なのはバイデン大統領が足元のような極端に肥大化した財政支出を緊縮化しようと全く思っていないことで、本来ならばウクライナに対する巨額の支援金などもありえないものであることが鮮明に見えてきます。

世界で今後も米債を買ってくれるのは一体誰なのかと言う大きな問題

このコラムでは既にご紹介していますが、BRICS加盟国はこの8月にヨハネスブルグで総会を開催し共通通貨をローンチさせそれが外貨準備にも使えるような金本位制に基づく仕組みとなることを検討中とのことで、すでに構想段階から現実的な導入段階に入っている状況に注目が集まっています。

これが実現すればウクライナ戦争勃発以降外貨準備のために米債を購入することを避けてきたロシア、中国に加えBRICS加盟国、グローバルサウスの国々が米国債から距離を置くようになった場合、一体だれがこれから米債を購入するのかは相当大きな問題になるのは間違いありません。

7月に突如中国を訪問したイエレン財務長官でしたが、過去のケースなら財務長官が訪中を行えば盛大な晩餐会が開催され、外交辞令的に米国債の買いを増やすといった土産をもたせてくれたはずの中国は今回完全な塩対応で米国債の話などついぞ出ることもなく終了してしまったようです。

こうなるともっともプレッシャーをかけやすい日本に官民総出でもっと米国債を買う様に要望をしてくるのは間違いなさそうですが、さすがに限界があるのも事実で困った状況はまだまだ続きそうです。

岸田首相が打ち出した資産所得倍増計画は実は米国から猛烈に強要されて始める話で、2000兆円を超える日本の個人資産の米国市場での獲得が大きな狙いであるといった憶測も飛び交いはじめており、キナ臭さはぬぐえませんが今後の金融市場では米国債務の拡大状況とその利子負担の話はさらに大きなテーマになりそうで、個人投資家としても目を背けてはいられない時間が延々と続くことが危惧されるところです。

これだけ事実を見ていると利上げができないのは本来日本ではなくて米国ではないかとさえ思いますが、FRBが全くそうした状況を忖度しないのにも驚かされます。