本邦がお盆シーズンだった先週、中国恒大集団がニューヨークの裁判所に外国企業の破産手続きを調整する連邦破産法15条の適用を申請した、中国の月次CPI、PPIが軒並み悪化してすでにデフレに突入したのではないかといったネガティブな材料が一気に噴出したことから、株も為替も相場はいきなりリスクオフの展開となってしまいました。

不動産バブルの崩壊は既に数年前から顕在化していたものなので今更倒産なのかという冷ややかな見方が市場に広がっており、ここからの相場に劇的な影響を及ぼすものにはならないという楽観論もありますが、デフレ大国爆誕の中でそのデフレを輸出する事になるのではないかという危機感は次第に高まりを見せており、ここからどれだけの影響が世界経済にもたらされるかについて正確に予測できるアナリストも皆無というのが正直な現実になっているようです。

そんな中で中国政府は人民銀行に対して人民元の急激な変動を抑えるために外国為替市場への介入を強化するよう指示したことが報道されています。

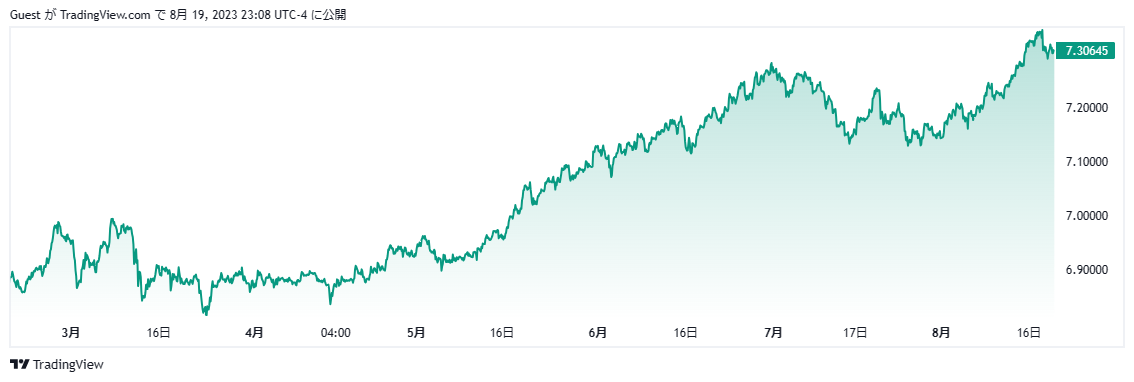

この中国金融当局の指示は対ドルで7.35元に向けて下落する中で出されたもののため、当面当局はこの水準を死守することを目標にしてくる可能性が高まります。

また当該金融当局は急激な元安阻止を狙い、市中銀行の外貨準備高に関する最低要件引き下げといった手法の活用も検討しているという観測報道も出始めています。

人民元は今年の4-6月(第2四半期)に対ドルで5%超すでに下げており、米国との金融政策の差が大きくなっていることが鮮明に為替水準に示現しはじめているほか、中国の景気先行き懸念も根強く直近のデフレ突入報道でもさらに下落が懸念されています。

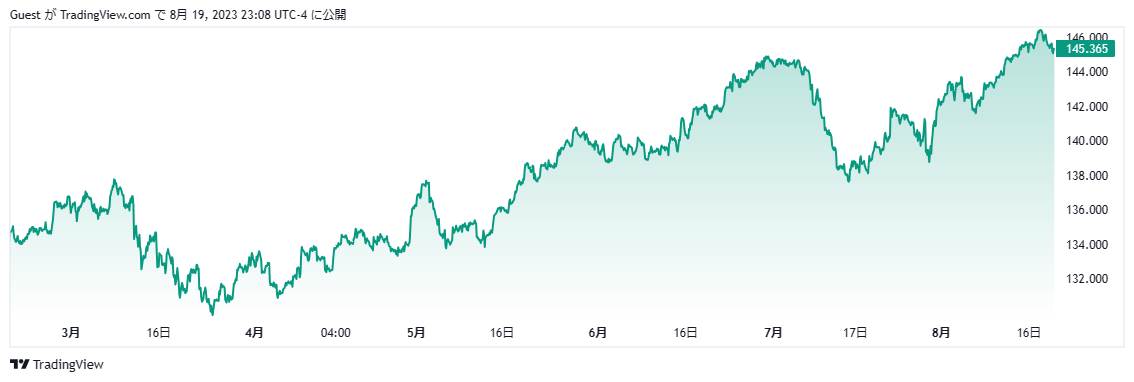

上の二つのチャートはドル人民元とドル円の過去半年間の価格推移となりますが、ディテールは多少異なるもののドルの上昇は対円のみならず対人民元でも非常に進んでいることが理解できます。

足元ではここからデフレ対策としてどのような金融政策をとっていくのかが非常に注目されますが、とりあえず過剰な人民元安を容認しないことを金融当局が鮮明にしたことは市場で大きな関心を呼ぶことになりそうです。

また直近の人民元の下落の動きは人民元建てで実需の貿易を行っている向きが人民元安の中で一気に損失拡大しないために積極的に人民元を売ってはドルを買っているという特別な状況も示現しはじめているようで、単純に投機的な目線で相場が動いている訳ではないことも露見しているようです。

ドル円では本邦財務省の円買い介入効果に

この中国当局による強烈な為替介入に関しては、本邦のように米国に気を使いながら実施するという制約は全く存在しないため外貨準備の続く限り永続的に行っていくことも考えられますが、ドル円の視点で見ますと本邦財務省が円買いドル売り介入を行うのと同じ効果が得られることから中国金融当局の介入次第ではドル円もこれ以上上昇しない可能性を考える必要がでてきていると言えます。

日中の金融当局がそんなことを裏で示し合わせている可能性は全くありませんが、中国の介入次第ではドル円が円高に押し戻されるリスクもあり、日々人民元レートをチェックすることも重要になりそうな状況です。

中国はここからデフレを睨んで利下げをするのかどうかも注目ポイント

中国人民銀行は8月15日、1年物の中期貸出制度(MLF)金利を市場の予想に反して引き下げています。

引き下げは過去3カ月で2度目となる15ベーシスポイントで結果2.50%がこの利率となっています。

市場のアナリストは予想外の利下げは低調な信用指標と景気回復を支えるための迅速な対応であったと見ているようで、今後さらに金利変動がある可能性も否定できない状況です。

為替介入ももちろん重要ですが、そもそも完全デフレ国に没落し長期停滞状況に陥る超大国がこのレベルの金利を本当に維持できるのかも今後大きな問題になりそうで、これまで国の力で有無を言わさぬレベルを維持してきた政策金利と為替水準の問題はここからの中国にとってはかなり重要かつクリティカルな問題に発展しそうな段階に入ってきており、本邦の個人投資家としてもさらに積極的にこの領域の情報や報道を取り込む姿勢が求められることになりそうです。