為替相場は、年末に向けて米国FRBの利上げがどのように展開するのか、あるいは停止となるのか、それによって動きが大きく変わりそうな状況が継続中です。

米債金利の上昇度合の限界や、ドル円のロング、ショートポジションの積み上げ状況、ここまでの相場上昇の日柄推移を見ていくと、実は9月相場で一旦上昇を終える動きが出てくると予想され始めています。

それが、今月二番天井をつけて調整相場入りするという見立てとなっています。

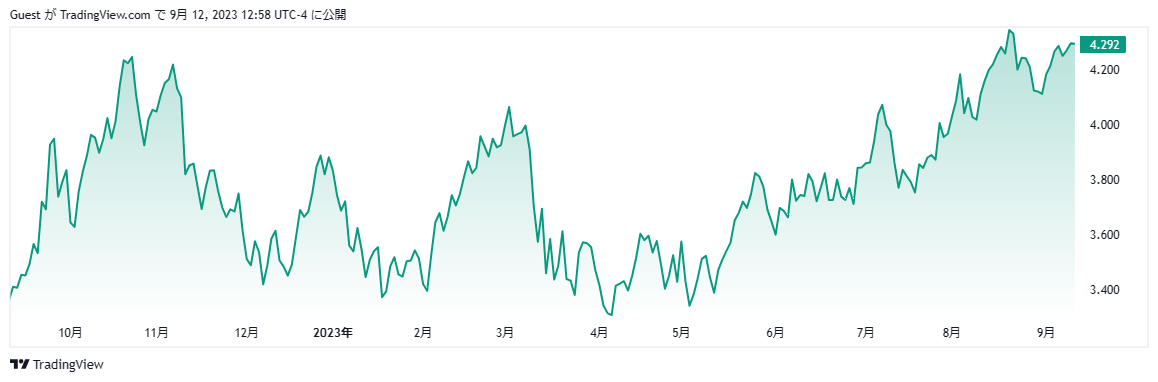

米10年債利回りは8月の年初来高値を超えられなくなっている

ドル円の上昇と相関性の高い米10年債の利回りは、昨年ドル円が150円超をつけた時よりも利率が高くなっています。

8月につけた年初来高値を超えることができず、金利が高いレベルで推移していることは間違いありませんが、このままの状況では、150円を超えて昨年の高値をさらに凌駕する可能性はかなり低くなります。

FRBの決定次第では、米国の利上げが行われる可能性は残されていますが、すでに頂点に近づいていることを考えると、米債金利見合いでドル円が150円から先を上伸していくことは、かなり難しくなってきていることがわかります。

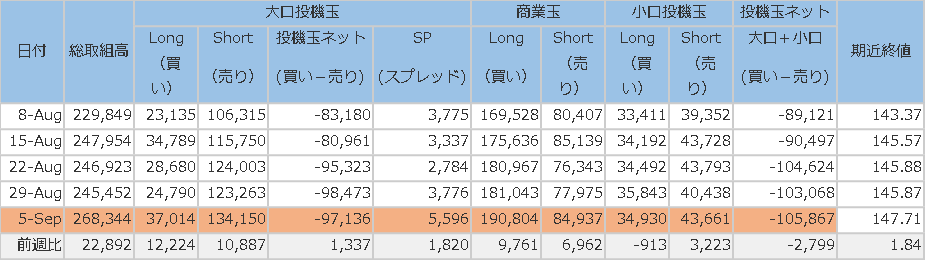

投機筋の円ショートも11万に接近しすでに累積限界に近づいている

一方、IMMの通貨先物の状況を見ると、円売りが満杯の状況で11万を超えると限界と言われていますが、ドル円はすでに上限に達していることがわかります。

過去にこの数字が20万30万と莫大なものになったことはないだけに、そろそろマックスの状況に到達していることがうかがわれる時間帯となっています。

恐らく、本邦財務省で介入を担当する部門もこの数値は注視しており、投機筋に大きなダメージを食らわせる絶好のタイミングが近づいていることは、認識できているものと思われます。

週足ベースで見た場合でも日柄的に上昇は限界に近づく状況に

為替相場の場合、値幅としてどこまで上昇・下落するかとは別に、日柄で上昇時間が限界を迎えるケースも考えなくてはなりません。

しかし同時に、足元のドル円は、そろそろ上昇限界を迎える日柄になっていることにも注意しなくてはなりません。

過去の事例から見ると、9週間程度のドル円の上昇は一旦ピークをみることが多く、それが近づいていることを感じさせられる状況です。

現状では、財務省の為替介入による相場の人為的な下落も警戒されます。

しかし、それを別にしても、ドル円はすでに上昇限界に近づいており、昨年の高値を待たずに二番天井を形成して、調整下落に転じる時間が差し迫っていると見る向きも多くなっています。

為替の場合、ほかの通貨との相対的な関係から価格が動くこともあるので断定は禁物ですが、年末に向けて再上昇する機会が訪れるとしても、ここでは一旦、それなりの値幅での調整局面を迎える可能性は意識しておきたいところです。

仮に、この調整局面に、金融当局の介入が相乗りしてくるようなことになれば、あっさり10円程度尾の下落が出てくることもあり得ます。

いずれにしても、ここからは、どこがピークになるのかを常に見極める姿勢が重要になりそうです。

143円を割り込まなければ再上昇の機会も訪れそうな状況

為替介入がこのタイミングに入れば、状況は一変することになりますが、自律的に調整相場に突入する場合には、まず143円レベルのサポートラインを維持できるのかどうかが大きな注目点となります。

これを抜けますと、140円あたりがさらにサポートされるかどうかが問題となりますが、これも割り込むことになると、トレンド転換することも視野に入れる必要がありそうです。

まずはこの時期に調整がでるのか、またそれがどのレベルまで調整するのかを注視して、トレードする必要がありそうです。

相場はあくまで循環であり、上げたものが永久的に上げ続けることはありませんし、逆に下げ相場も永続的下落になることは絶対にありえません。

そのあたりも、この日柄調整の発想をもとに、よく理解しておくことが必要です。

過去20年以上のシーズナルサイクルから言えば、9月のドル円相場は月の後半から下落することが多く、10月後半までその動きが続いたあと、年末に向けて再上昇するというのが基本的なパターンとなっています。

今年は、8月相場が全く調整しなかっただけに、9月がそうなるのかどうかはわかりませんが、そうしたサイクルがあることもしっかり意識した上で、トレードしていきたいところです。