最近のFOMC相場は、市場の期待とは裏腹に推移するというのがお決まりのパターンとなっていますが、21日午前3時に発表されたFOMCの政策決定を受けての相場もまさにその状況となっています。

市場が勝手に期待してそれが裏切られるわけですから、FRBに罪はないのですがその失望感は毎回強まりつつあります。

特に利上げの停止とその先の利下げについては、市場の期待が大きかっただけに、失望による相場変動も激しいものになりました。

FRBは市場予測どおり金利据え置きを発表

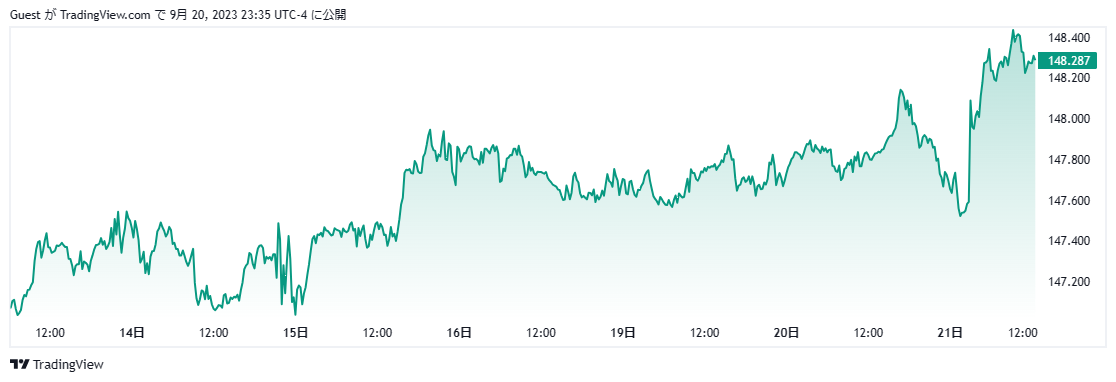

今回のFOMCでのパウエル発言は、さほどタカ派の印象はありませんでしたが、市場が期待した利上げ終了は見事に裏切られ、更なる利上げを示唆したことから、ドル円は一気に148円台に跳ね上る結果となりました。

一時は147.500円台まで下落し、下方向を模索するかに見えたドル円相場でしたが、突如反転上昇となり、明けの東京タイムでも一切148円を割ることなく上値を目ざす展開となっています。

昨年のこの時期は、148円台でもすでに財務省の介入が行われていたため、市場の緊張感も一段と高まりを見せています。

ドル円は前日(20日)の東京タイムでも一旦148円をつけているため、想定内の動きではありましたが同日のNYタイムでは147円台中盤まで下押しする場面もあり、利上げの終焉という市場の期待をうかがい知れる結果となりました。

インフレが続く限り、FRBは利上げを止めないことが改めて明確となったことから、ドル円は当分の間、上方向を意識しながら推移せざるを得ない状況にあります。

ただ東京タイムでは、10年国債の金利も上昇し0.75%を超え始めたことが、ドル円の一方的な上昇を許さない材料となっており、ここからの相場の行方が注目されます。

年明け早々の利下げ期待も絶望的か

市場は来年早々にも、FRBが利下げに転じることを織り込み始めていますが、利上げが終了しない以上利下げのことを口にするのは時期尚早で、こちらも市場の期待通りにはいかないようです。

今回開示された金利予想では、24年末が5.125%(前回4.625%)、25年末が3.875%(同3.375%)に引き上げていることから、利下げが先延ばしにされていることがわかります。

年明け早々からFRBが利下げに転じると期待するのはさすがにやりすぎですが、市場はそこまでFRBの政策に期待するようになっていることは確かで、利下げの時期を模索する時間はまだまだ続きそうな状況です。

円買い介入はどのように行われるかが大きなポイントに

ドル円はすでに148円台中盤まで上昇していますが、1日の上昇値幅は昨年のような過熱感を伴ったものではなく、神田財務官がどこで仕掛けてくるのかが大きな注目点となりつつあります。

「令和のミスター円」の異名をもつ神田財務官のことですから、いつ円買い介入があってもおかしくない状況ですが、実状は米国の納得のいくような激しい相場にはなっておらず、結局のところ150円を超えるまで手を出せないのではないかといった見方もあります。

昨年9月の介入時には、急上昇したドル円が黒田前総裁の会見を受け一気に下落してるため、148円台が150円にまで急上昇するようなことがあれば、介入に警戒する必要がありそうです。

ただ毎日50銭程度の上昇を延々と続けることになった場合、果たして介入できるのかという疑問もよぎりますが、いずれにせよ金融当局と投資家の神経戦はまだまだ続きそうな状況です。

介入実施となると、ドル円がどの水準まで円高に振れるのかは投入金額次第ということになりますが、2~3円程度の下落では済まない激しいものになることは間違いなく、150円で介入した場合は10円程度の下落も十分にあり得る状況です。

日本の金融当局による介入は、今まで東京タイムに行われるのが常でしたが、昨年はNYタイムに実施されているため、ボラティリティの高さ次第では海外時間の介入もあり得ることも覚悟しておく必要がありそうです。