市場の注目を浴びた9月のECB理事会は、事前の予想どおり75ベーシスポイントという歴史的な利上げを全会一致で決定し、ドイツ国債をはじめとする欧州各国債の利回りは上昇、ユーロドルもしっかり値を戻す展開となりました。

ECBは声明で、現在の極めて緩和的な政策金利水準から、インフレ率を適切な時期に目標の2%に戻す金利水準への移行を前倒ししたものだと説明しており、今後も数回の会合でのさらなる利上げを想定していることを明確に語っています。

ラガルド総裁の記者会見での説明によれば、利上げ自体は全会一致で決定しているものの、今後の利上げについては決して75bpが標準となっていくものではないとしており、ここからのECBの利上げペースに依然として市場の注目が集まることになりそうです。

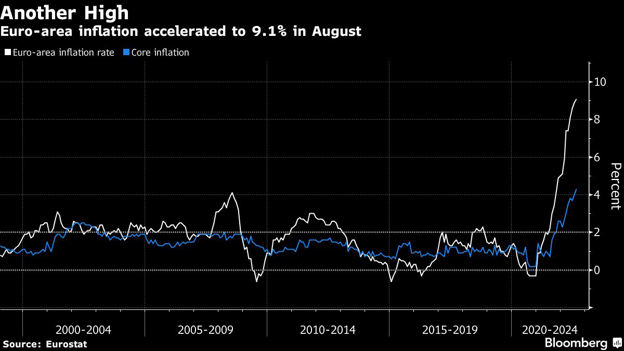

すでにEU圏のインフレ率は米国を上回るレベルに到達しており、本来であれば米国よりも早い利上げペースが必要となるはずです。

しかし、欧州圏は一つの国ではなく加盟各国でかなり状況が異なることから、利上げを急激に加速することが難しいのも事実で、インフレとリセッションにどうバランスをとって対応していくかも大きな課題になりそうです。

ユーロは一旦対ドルで値をもどしたがこれがどこまで続くかは未知数の状況

ユーロドルはECBの決定を受けて素直に値を戻す展開となっており、9日段階ではすでにパリティを超えるレベルまで値を回復しています。

とはいえ、すでに相場はパリティの上下を動くことが当たり前の状況になっており、ユーロが大きく値を戻す時代が大きく遠ざかってしまったことを痛感させられる相場展開となっています。

また、21日(日本時間22日午前3時)には9月の米国FOMCが開催され、こちらも75bp程度の利上げが予想されているので、これが現実のものになれば米国のFF金利はさらに上昇、米国債金利も上昇してユーロの米ドルに対する優位性は消滅することになり、早晩ユーロドルは下落へと反転することが予測されはじめています。

深刻なのは冬に向けてのエネルギーインフレとそれに伴うリセッションの加速

このコラムではすでにご紹介しましたが、現在ユーロ圏はロシアからの天然ガス供給が閉ざされていることを背景にエネルギー価格が高騰し、それだけでもインフレの加速が凄まじい状況に陥っています。

これは市民の生活エネルギー消費の問題のみならず、ドイツを中心とした国内製造業等の産業にもたくさんの影響を及ぼすことになっており、ここからインフレと猛烈な景気後退が並行して進むことになった場合、本当にECBがこのまま利上げ路線を継続できるのかが具体的な問題として直面してくることになりそうで、果たしてうまく乗り切れるのかに注目が集まります。

インフレ対策とリセッション対策の両立問題は、ECBのみならず米国もほとんど同様の問題を抱えていますが、今のところどの中欧銀行もある程度インフレを抑止することを先行させる政策をとっており、スタグフレーションへの特効薬は持ち合わせてはいません。

とくにEU圏は個別加盟国が国債を発行し別個の中銀を抱えていますが、政策金利についてはユーロを発行している関係上ECBが統括して決定するというかなり難しい構造になっているので、実際の政策オペレーションははるかにFRBを上回っており、それだけに失敗の可能性も高まるところです。

この冬をうまく乗り切ることができれば来年に期待できますが、やり方を間違えばEU起因で世界的にリセッションが波及するリスクも高まることになり、ECBの政策については今後も最大の注意を払いながらトレードをしていくことが求められそうです。