今年5月後半、米国の債務上限問題は上限を引き上げることによりなんとかデフォルトは回避されましたが、ここへ来て連邦債務総額が劇的に増加していることに関心が集まり始めています。

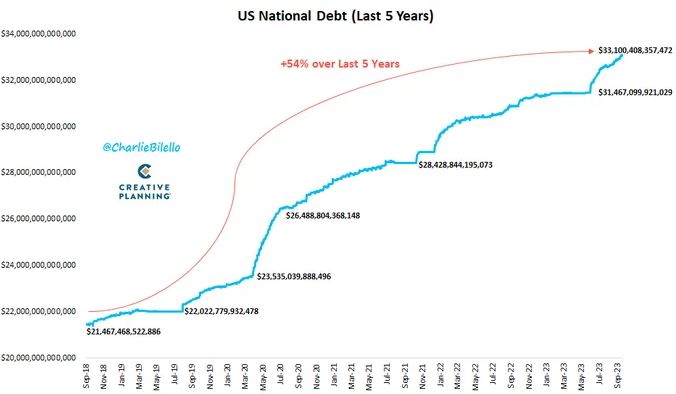

米国の連邦債務総額は、9月中盤に初となる33兆ドル超え水準にまで増加しています。

特に5月後半に上限の引き上げが議会で合意されてからの増加は顕著で、わずか3か月足らずで1兆5100億ドルもの増加が見られます。

これはFRBの加速度的な利上げにより、償還期を迎え新たに発行される国債の利払いが大幅に増えたことが要因とみられます。

「大きな政府」を志向し財政出動を拡大すればするほど、連邦債務の利払い増加を含む財政健全化への道のりは絶たれる状況であり、ここからどう対応しこの問題を解決していくのかが焦点となっています。

ドル安を作為的に作り出すのが大きな解決策のひとつ

米国は過剰な債務を抱えていた1980年代に、債務減らしに成功した経験を持っています。

当時、レーガン元大統領は主要国財務相をニューヨークプラザホテルに招集し、ドル安を示現するプラザ合意を無理やり取り付けたことにより、主要通貨に対するドルの価値が劇的に下落したのです。

日本国債に比べ海外投資家の保有比率が圧倒的に高い米債の場合、ドルの価値が下がれば借金の実額も下がるため、米債を保有している投資家たちがその分を負担することになるという凄まじい戦略でした。

インフレが極度に進行する状況下で作為的にドル安を形成した場合、輸入物価はさらに暴騰しインフレ対策が打てなくなるという問題に直面します。

したがって、足元の状況下でこの戦略を実現することは非常に難しい状況となっています。

日本型金融抑圧政策に倣えば借金返済は容易、ただし現実は困難

日本が過去30年間、インフレ示現後も延々と続けているのがゼロ金利の継続による金融抑圧政策です。

これが実現できれば借金のために大量に発行した国債も殆ど利払いが生じないため、日本に倣った道を進むことも考えられますが、インフレが沈静化していない現状で大きな利下げを行うとは考えにくく、利下げによる景気悪化の懸念から相場が大暴落するという事態が、2000年以降2回も発生しているため、実現の可能性は極めて低い状況であると言えます。

ハイパーインフレを引き起こせば借金帳消しも国は滅亡の危機に

国の借金帳消しの最終手段としてよく登場するのがハイパーインフレの示現です。

確かに、物価上昇率が年率ベースで50%を越えるというトルコのような凄まじいインフレが到来すれば、33兆ドルの連邦債務も一年で半減となるわけですが、過去にこの手のハイパーインフレに見舞われたベネズエラなどの国がその後豊かになっていないことを考えると、米国が没落する引き金になりかねないのが実状のようです。

現状では、発行国債の償還時期が異なることから、FRBによる利上げが進んでも一気に国債費を上昇させることにはなっていませんが、リードタイムとして残されているのは11か月程度で、その後はよほどのペースで利下げに転じない限り、国債の利払いが米国経済を大きく圧迫することは避けられない状況であると言えます。

米国議会における債務上限問題はすでに年中行事化しており、誰も危機感を抱かなくなっていますが、緊縮財政をどう実現するかは最大の問題であり、常に「大きな政府」を目指す民主党にとって、これで次期大統領選挙を勝ち抜けるのかという点も大きな争点になりそうです。

現状では中国もロシアも外貨準備のため積極的に米国債を買うことはなくなっているため、米国にとっての頼みの綱は日本政府と日本の投資家ということになります。

しかしいくら岸田政権が対米従属を貫く姿勢でも、米国の債務をすべて国債購入で引受けることは不可能であるため、米国内でこの問題が深刻化するのは間違いなく、果たして為替にどのような影響が現れるのかにも注目が集まります。

現代貨幣理論(MMT)がここ数年大きな話題となっていますが、米国が直面する莫大な債務、つまり借金のしすぎをどう乗り切るかによってはオワコン化する可能性も否めません。

FRBパウエル議長はこれまで会見で記者団の質問に対し、米国債務の爆発的な拡大はFRBではなくイエレン財務長官の問題であるとあっさり言いのけているため、この点も今後の注目ポイントになりそうです。