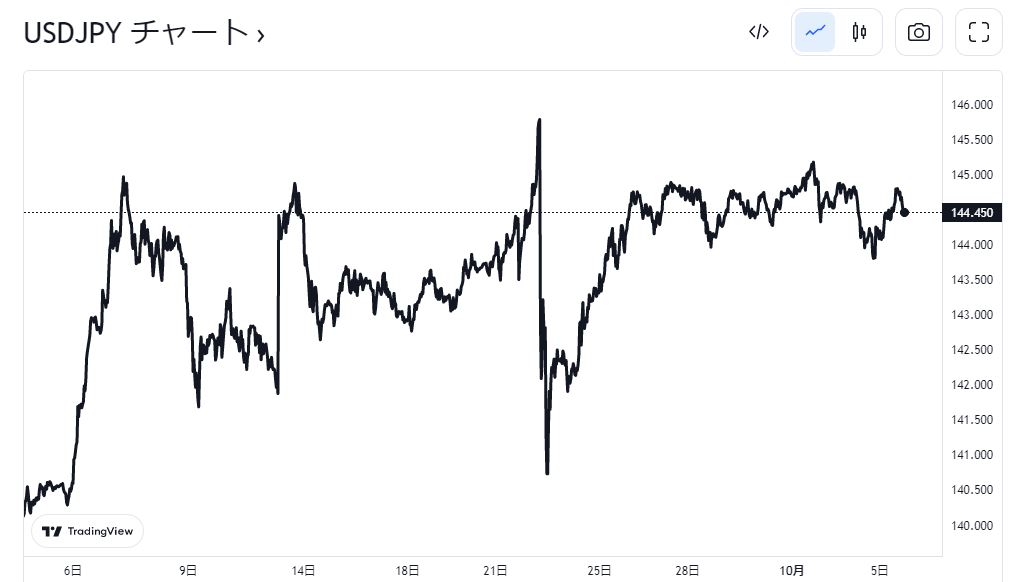

財務省・日銀が円買いの為替介入を実施してからすでに10営業日、2週間以上の時間が経過することとなりました。

介入当初は140.300円レベルまで押し下げられたドル円でしたが9月最終週は144円台にまで回復し、その近辺を延々をレンジでもみ合いながら5日間を過ごした後、10月第一週の3日の東京タイムにストップロスを巻き込む形で145.300円まで上昇しました。

しかしそこから更にかい上がる力はさすがになく失速してまた144円台で推移したものの、2営業日陰線引けとなった翌日である5日にはとうとう143円台中盤まで沈み込む展開となりました。

財務省が9月30日に発表した外国為替平衡操作額によると、令和4年8月30日~令和4年9月28日における為替操作額は2兆8,382億円と発表されました。

今回は22日午後5時からの午後10時半あたりまでの継続した介入だったので、過去の介入金額と比較してもかなり大きな資金投入を行ったことが見えてきます。

ただ相場の水準は介入当初の145.900円レベルから比較するとすでに60銭まで迫る動きになっているので、市場ではその評価も様々に分かれ始めています。

財務省の松本千城為替市場課長は10月5日、立憲民主党会派財務金融部門会議において為替介入の資金に限界はなく、今後も過度な変動に対して必要な対応が可能だとの認識を示していますが、外貨準備で保有している米債は米国との向きあい上も簡単には売却することができないことから、基本的には青天井で介入などできないのが現実で、ここからどこまで介入を押し通すのかが非常に注目される事象となってきています。

市場の心理的な抑止効果としては一応成功といえそう

確かに介入後かなり相場は戻る形となりましたが、10営業日を経ても23日の介入水準を超えて相場が上昇しないところを見ると、市場参加者はこの先まだまだ介入が行われるリスクを感じているようで、新高値をめざしてどんどん買い上げる投機筋が今のところ存在しなくなっていると言う点では一応介入は成功と言える状況に思われます。

ただしこの状態を作り出すために2.8兆円も投入して、本当にそれが費用対効果の高いものなのかどうかという点では大きな疑問も残るところです。

ドル現金の原資が21兆円程度ということから考えれば、同規模の介入をまだ6回程度は実施できる可能性があることも市場に知れ渡ったので一定の抑止効果はこの先もまだ続きそうですが、過去の介入結果を見るとどこかのタイミングで介入水準を超えてくる時が到来するのも間違いなさそうで、その時間をどの位先延ばしにできるのかが大きなポイントになりそうです。

スムージングという名目である以上低い水準で価格を押し下げる介入はできない

財務省はかなり長い時間をかけて米国の財務省と話し合いを行い今回の介入に漕ぎつけたようですが、建前上はあくまで投機筋による急激な円安進行を止めることが介入の大前提となっているため、相場の下落を追いかけて価格を下げるような介入もできなければ、145円を超えたとしてももみ合いやじり高を相場が維持している限りさらなる介入ができない可能性がかなり高まります。

たとえば146円を超えたとしても、その周辺で長く上下動を続けたりじり高で少しずつ上昇するような場合はスムージングのための介入の理由にはならないことが見えてきます。

この点については市場参加者もそれなりに理解していて、この先ドル円が上昇することになっても勢いよく上値を試さないかぎり、相場はじり高で展開し介入を避けることが出来る可能性も高まっています。

金利差から考えればこの先もFRBは利上げを継続し円安は続く可能性大

足もとでは米債金利も一旦下落し上昇は一服状態で、当面ドル円は144円以台かそれ以下で推移することになるのかも知れませんが、11月2日のFOMCでもさらに75ベーシスポイントの利上げが見込まれており、年内にFF金利が4.2%を超える水準まで上昇することになればドル円は投機筋が買い上げなくても実需ベースだけで150円方向に上昇しそうな状況で、一旦下落したと言ってもドル円が上昇トレンドを終了させるのにはまだまだ時間がかかりそうです。

年末に向けては実需を中心としてドル円は需給の問題から上昇しやすくなりますが、そうした状況でも日本の財務省がさらに介入を続けられるのかどうかに大きな注目が集まります。

通常2回目、3回目の介入となると同額の資金を利用してもその効果が発揮される時間はどんどん短くなることが確認されています。

何度介入しても上昇することになればあっさり150円を突破することも考えられることから、ここからの本邦・金融当局の出方に非常に関心が集まることになり、結果的には介入が全く役に立たずに終わるといったまさかの展開となることも十分に想定されると思われます。