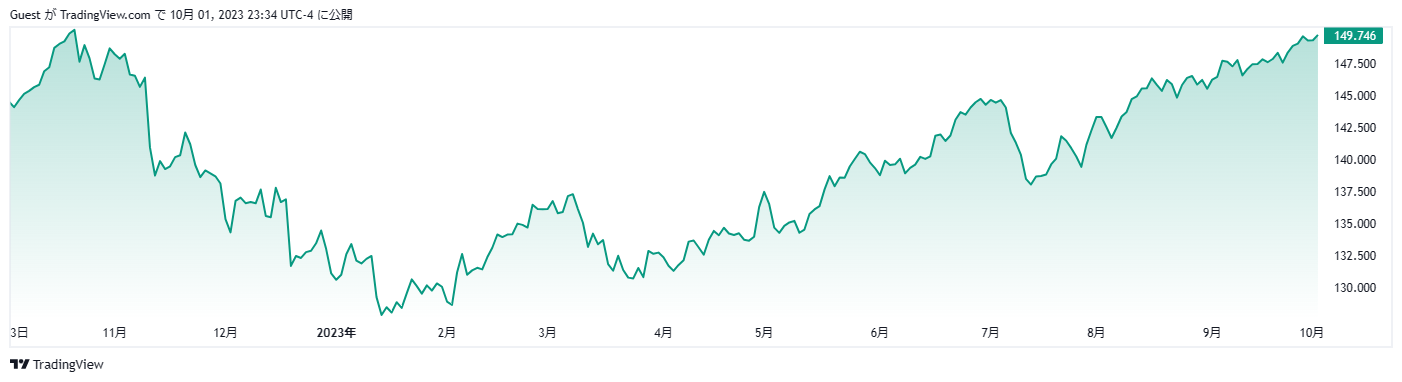

週明けの東京タイムは、前週に引き続きドル円が上値を試す状況にあり、相場全体がショートに傾いていることから、それを踏みあげ150円に乗せるのはもはや時間の問題と言えそうです。

50銭程度上昇しては一旦下落するという当局泣かせの相場が連日続いているため、このまま介入に踏み切らずにいれば、ドル円は155円すら越えかねない状況に差し掛かっています。

90年代に「ミスター円」としてその名をはせた榊原元財務官も、介入のポイントを昨年の高値を越える155円レベルになるのではないかという見通しを立てていることから、ドル円は今後さらに上昇する可能性が強まっています。

介入ポイントが高くなるほど円高に引き戻すのが難しくなる状況

昨年本邦財務省は、9月末から10月にかけ計3回にわたり、約9兆円を超える円買い介入を行いました。

介入直後は7円程度の下落だったものの、その後上昇することが出来なくなったドル円は135円レベルまで、16円程度下落しています。

今後155円台で、去年同様の資金規模での介入が行われれば、初動では150円に下落するのが精一杯の可能性もあり、5円の下落が実現したとしても円安を阻止できるかどうかは不透明な状況です。

神田財務官は介入原資が無限にあるかのような発言をしていますが、やはりそこには限界があるため、今後どれだけ単独介入を行っても思う通りの介入効果が出ないまま、相場が元に戻ってしまう可能性もあります。

日銀が利上げをすれば円安問題は解消

世界の金融市場と金融政策を見てみると、殆どの国がインフレ対策として利上げを行っており、エルドアン大統領の下インフレでも利下げというとんでもない政策を実施していたトルコでさえも、中央銀行がとうとう利上げに踏み切っている状況です。

こうしてみると日本だけが、月次の消費者物価指数(CPI)が米国を上回り前年同月比で3.6%上昇しているにもかかわらず、一切緩和を停止せず黙々とマイナス金利を続けているという非常にエキセントリックな状況にあるのが分かります。

本邦金融機関のエコノミストやアナリストは、日銀との関係を損ねたくないがために、植田総裁への強烈な批判を避けている状態ですが、すでに海外のアナリスト勢からは植田総裁の発言が理解不能であるとの意見が上がっており、なぜ政策変更ができないのかと理解に苦しんでいる状態です。

こうした要因から、日銀政策決定会合が開催されるたびに、早晩日本が金融政策を正常化するはずであるという見方が市場に出回るという状況になっています。

財務省は、円買い介入を効果的に実施することでドル円は円高方向に戻ってくると考えているようですが、金融政策自体を変更しない限り円高に転じることはないのではないかとの見方も強まりつつあります。

はからずも円は主要国の中でトルコリラ的な位置付けになりつつあり、近い将来明確な緩和政策やゼロ金利政策の転換を行わない限り、介入を実施しても失敗に終わるのではないかとの問題が危惧され始めています。

今のところ財務省がどの水準で介入に踏み切るかは分かりませんが、たとえ介入を実施したとしてもロング勢に絶好の買い場を与えるだけで、昨年から1年かかった相場の全値戻しがより早く実現してしまう可能性もあります。

介入後の相場の推移は未だ不透明な状況ですが、年末までに155円を超えるような全値以上の戻り相場となった場合、日銀はどのように対応するのかが気になるところです。

日本円がトルコリラに近い、あるいはそれ以上に悪い位置付けにある中で、来年年明けあたりに日銀がイールドカーブ・コントロール(YCC)の撤廃と利上げに踏み切った時に、米欧各国がリセッション入りを危惧して利下げに転じれば、事態はより深刻なものになります。

世界的に利下げが始まる中、今度は日本だけが2年以上の周回遅れで利上げに踏み切った場合、ドル円が大幅下落となり株価も大暴落を引き起こしかねません。

自国通貨の水準を意識した金融政策は、為替介入が主体ではなくあくまで金利が主体であるということを見誤ってはいけない状況であり、今後日本円がトルコリラと同じ道を歩むのであれば、円は対ドルでも下落してさらに円安が進むことが危惧されます。