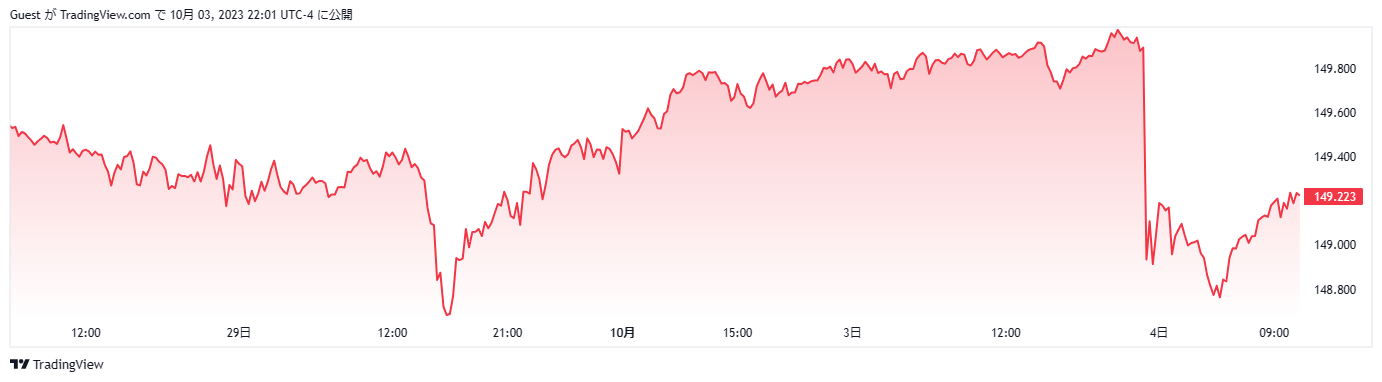

10月3日の日本時間23時に発表された8月米雇用動態調査(JOLTS)求人件数は、961.0万件と事前予想の880.0万件を大幅に上回ったことから、長らく149円台後半を推移していたドル円はとうとう150円を突破し、一時は150.16円と昨年10月21日以来の高値を更新しました。

しかしその後は、大規模な円買いフローの発生をきっかけに3円近く下落することとなり、市場参加者の多くは介入を疑い始める事態となりましたが、介入にしてはあまりにも下落の規模が小さく追撃の売りも出なかったことから、結局ドル円は149円台前半まで買い戻されました。

神田財務官はこの下落について「介入の有無についてコメントは控える、ただ過度な変動に対しては、これまで通りの方針で臨んでいる」と述べました。

その上で「過度な変動とはさまざまな要素を総合的に判断している、一定期間で非常に大きな動きがあった場合はそれも過度な変動にあたる」といった、見方によっては財務省が介入を行ったともとれる曖昧な発言をしており、市場が疑心暗鬼を募らせている状況です。

クロス円の下落戻らず、ドル円の上昇を阻む展開に

一夜明けた東京タイムでは、ドル円の戻りに対してクロス円全般の戻りが遅く、これがドル円の上値を重くする要因となっています。

財務省による介入の事実こそ確認できないものの、市場の疑心暗鬼が継続しており、財務省の思惑どおりの展開となっています。

恐らくこの状況は米国の経済指標で強い材料が出た途端に解消し、ドル円は再度150円超を試しに行く展開となりそうですが、財務省と市場参加者の複雑な神経戦はこの先もまだまだ続きそうな状況です。

米債金利が高値を更新する中、介入失敗となれば155円超相場も

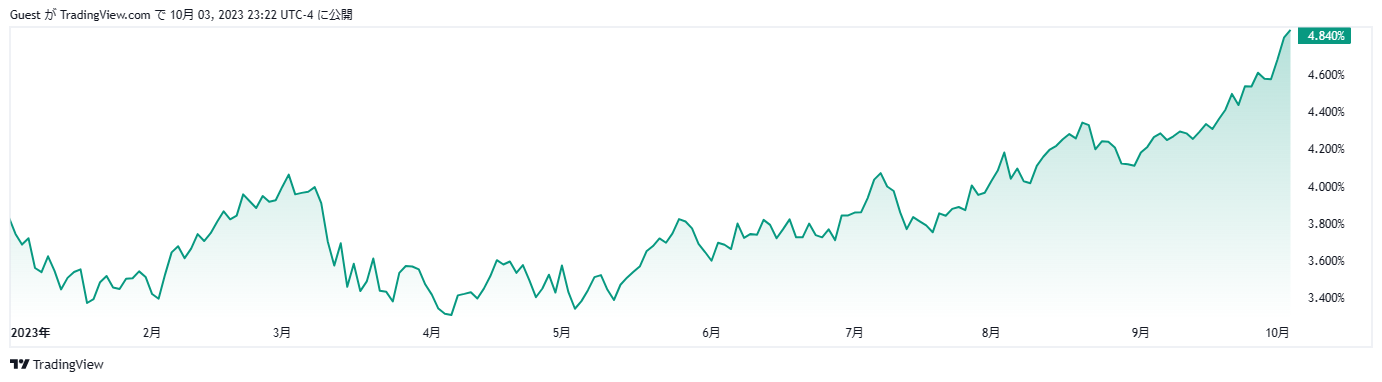

一方、米国10年債金利のほうはすでに4.820%を上回っており、日米金利差の拡大とともにドル円が150円台をさらに上伸しする材料となっています。

このところの米債金利は、想像をはるかに超える水準を更新しており、上昇を阻止する手立てはすでに無くなりつつあります。

このまま財務省が介入に踏み切れば、一度の介入で5円程度下押しすることが予想されますが、そのポイントを押し目と見て買いに向かう市場参加者が増えれば、単独介入では手に負えない状況に陥ってしまう可能性もあります。

円安を阻止する一番効果的な方法は、日銀による緩和の終了とゼロ金利の修正、それにイールドカーブ・コントロール(YCC)の撤廃が考えられます。

しかし植田総裁としては条件がそろった上での実施を示唆するものの、それがいつ実現できるかについては明確にしていない状況です。

神田財務官はかねてから「介入原資は無限にある」といった強気の発言をしていますが、やはりそこには限界があり、10兆円、20兆円を使っても、ほんの1か月足らずでドル円がもとの水準に戻ってしまう様であれば、どこかのタイミングで単独介入をギブアップし、主要国を巻き込んだ協調介入の道を探ることも視野に入れなくてはなりません。

ただ協調介入となれば、大義名分の問題が再燃することになるため、やはり実現するのは難しい状況のようです。

ここまで来ると、日銀による金融政策の変更こそが円安阻止に最も効果的な方法と言えそうですが、背後でうごめく米国の思惑を考えると早期の政策変更は厳しい状況であるため、結果的にドル円は年末に向け155円超の水準まで上昇する可能性もあります。

ドル円の歴史は政治的駆け引きの歴史でもありますが、ここからの相場展開もまさに日米間の思惑次第の状況になりつつあります。