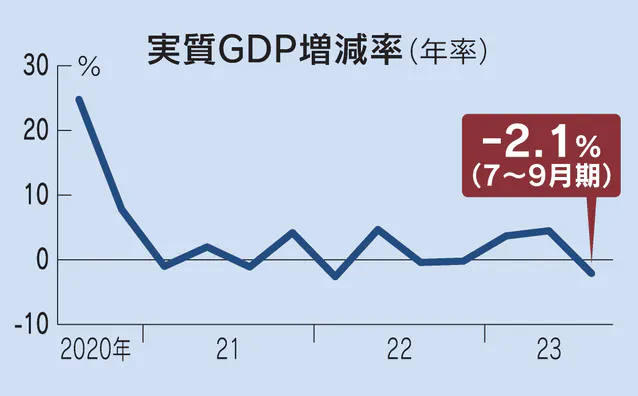

内閣府が11月15日発表した7〜9月期の国内総生産(GDP)速報値は、物価変動の影響を除いた実質の季節調整値が前期比の0.5%減、年率換算で2.1%減という落ち込みになりました。

マイナス成長となったのは3四半期ぶりではあるものの、経済は回復しつつあるという日銀発言との違いが浮き彫りとなっています。

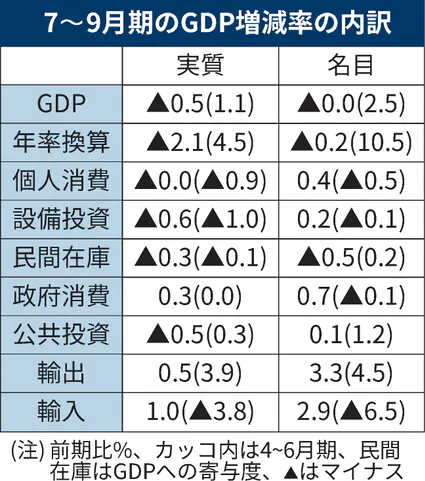

個人消費と設備投資が弱含み、そこへ輸出の伸びの鈍化も重なったことがマイナス成長の原因となっています。

ここ最近は、コロナ禍からの経済回復により、今年1~3月期には+0.9%、4~6月期には+1.0%と高い成長が続いてきたため、この辺りで一旦反動の下落が出ると予想していたアナリストたちは多かったようです。

しかしここまでのマイナスは想定されておらず、実体経済の悪化を改めて認識させられる結果となりました。

この時期に、GDPのマイナス成長に加え輸入インフレも加速しているとなれば、日銀の政策にも大きな影響が出ることは間違いないため、今後の動向に注目が集まっています。

個人消費と設備投資の総崩れが気になるところ

四半期別GDPは、あくまでも速報値であるため、結果が悪かったからと言ってもすぐにリセッションとはなりませんが、今回発表されたGDPはどの項目においても悪化が見られたため、危機感を感じざるを得ない状況となっています。

特に国内GDPの実に65%近くを占める個人消費が、今期はマイナス0.04%と前回に続き2期連続のマイナスとなっており、賃金が上昇しない中、内需、とりわけ個人消費によるGDPの押し上げは全く見られない結果となりました。

また、シリコンサイクルから来る半導体関連の投資が落ち込んだことにより、企業の設備投資もマイナス0.6%と2期連続の減少となりました。

好調だった住宅投資も5四半期ぶりのマイナスとなり、その要因としては資材価格の高騰により設備導入や住宅着工にブレーキがかかっていることや、人手不足で設備稼働の目処が立たないために新規投資が手控えられたことが挙げられます。

輸入の増加も物価を押し上げる要因に

前四半期に減少した輸入が増えたことも、物価を押し上げる要因となっているようです。

この先、エネルギーの需要が増大し海外からの輸入がさらに増えることになれば、物価が上がりそれに呼応するように国内消費が減退するというリスクが高まります。

このまま放置しておくことは、岸田政権にとっても支持率低下という悪い影響に繫がるため、今後どのような対策が行われるのかが注目されます。

日銀が口にする賃金と物価の好循環の実現は不可能との見方も

植田総裁は、日本経済は賃金と物価の好循環の実現に向けた正念場にあるとし、改めてイールドカーブ・コントロール(YCC)を軸とした大規模な金融緩和を粘り強く続ける方針を表明しています。

具体的には来年の春闘の結果を見て政策変更を考えるとしていますが、足元のGDPの結果を見ると、そんな悠長なことを言っている場合ではないことは明らかであり、今後ますます難しい舵取りを迫られる状況となりそうです。

日銀や財務省は、実はその気になればいとも簡単に円高にすることができると考えており、現段階ではそれを実行するよりも国が債券金利を人工的に値付けして統制し、国債費を押さえこむ手段を維持するほうが大きな効果があると高を括っているのかも知れません。

特に植田総裁は、それを維持することを確約して総裁に就任しているだけに、これまでの経済政策の持論と食い違いが生じても、なんとか緩和継続を守ることに専念しているように見えます。

しかし、逆に経済や金融を制御することができなくなった場合、一体誰がどう責任を取るかが大きな問題となります。

現状では日銀が政策変更を行わない限り、円安を阻止する手立ては為替介入のみと言うことになりますが、その介入を行うタイミングの見極めは慎重に行う必要があります。

かと言ってこのまま円安が放置されれば、経済に深刻なダメージを与えかねない状況となっています。