足元の米国金融市場は、インフレの終焉により利上げが終了し来年早い段階で利上げがスタートするのではないかという楽観的な観測と、インフレはまだ終焉しておらず、さらに厳しいリセッションに突入してハードランディングを起こすのではないかという悲観的な観測とが対立する状況となっています。

この対立こそが、インフレ指標が発表されるたびに相場の乱高下をもたらす大きな要因となっており、トレードの難しさを増幅させる結果となっています。

インフレ終焉の大きな根拠はエネルギー価格の下落

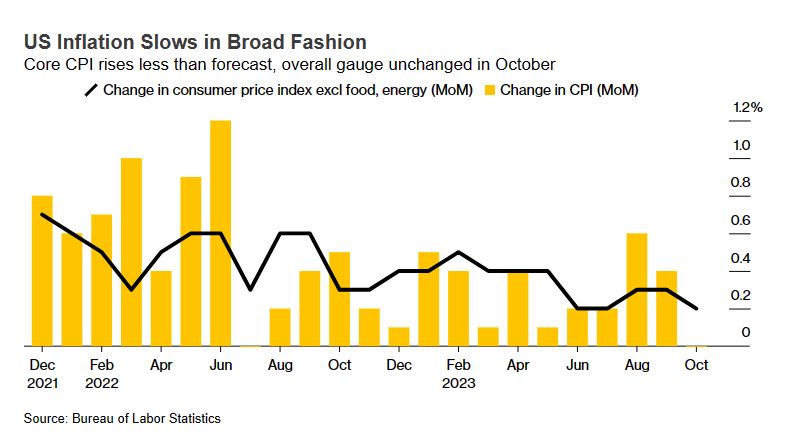

10月の米消費者物価指数(CPI)は、全般に鈍化し利上げの打ち止め観測が高まる結果となりました。

ブルームバーグの算出によると、住宅とエネルギーを除いたサービス価格は前月比で0.2%、前年同月比では3.7%の上昇と、ほぼ2年ぶりの低い伸びとなっています。

特にイスラエルとハマスの衝突をきっかけに、高騰すると思われた石油を始めとするエネルギー価格が予想を下回ったことが、インフレの終焉を強く匂わせる原因となっています。

ここ最近、米消費者物価指数(CPI)の結果が出るたびに市場は過剰な反応を示しており、米債利回りが急低下した結果、ドルもそれに連動して大幅下落し、米株は逆に大きく値上がりするという状況を示現しています。

一見、市場には楽観派の相場見通しが反映されているように思えますが、冷静に見ると必ずしもそれに同意しない意見が出始めていることが窺えます。

中東情勢が悪化すれば原油価格は高騰、インフレ再燃という見方も

足元では、中東情勢の緊迫化が長期化しつつあるにもかかわらず、原油価格が低迷し始めていることがインフレの終焉を見込む最大の要因となっています。

しかし、イランが直接介入しホルムズ海峡を封鎖したり、サウジアラビアと連携して石油輸出を止めるような動きに出ることになれば、事態は一変するであろう可能性を多くの著名投資家が示唆しています。

また、ドル安が進めば米国の輸入物価は再上昇することも考えられるため、一時的にインフレ収束感が強まったり中東で不測の事態が起きなかったとしても、インフレ第三波が発生する可能性はないと言い切ることはできない状況です。

この二つの対極する予測が綱引きをしている状況であるため、FRBが利上げの可能性を示唆すれば米債金利は上昇し、ドル円もそれにつられる動きに反転しやすくなります。

特に、為替の世界ではこの動きに振り落とされずについて行くのは大変難しい状況となっています。

ドルインデックスは低水準、ドル円は円安が続く限り堅調に推移か

足元では、ドルインデックスがここへきて大きく下げ始めており、テクニカル分析を中心に相場を見るチャーティストの多くは、ドル高相場が一旦終焉することを予測し始めています。

確かに、ドルインデックスのチャートは11月の初旬から下落を始めており、ドル高終焉の兆しを見せ始めています。

ただ、このドルインデックスの約65%がユーロドルの動きの影響を受けているため、ドル円に限っては必ずしも実態を反映していないのも事実であり、特に直近の円安傾向はドルストレートの中でもドル円だけは別の動きになっていることが分かります。

年末から来年の年初にかけては、相場予測が非常に難しい時期となることは間違いありませんが、ドル全般が弱含む展開になっても、ドル円に関しては実需の需給がサポートになることもあり、昨年のようにトレンド転換後に大きく値を下げる展開にはならない可能性が高まっています。

為替相場は循環しているため一方向に動き続けることはありませんが、円に関しては日銀がイールドカーブ・コントロール(YCC)の撤廃やマイナス金利の修正など、本格的な政策変更に着手しない限り、米国でインフレが終焉となっても、当面の間円安傾向を維持することは間違いなさそうな状況です。

すでに、植田日銀総裁は「来年3月の春闘の結果を見て判断したい」との発言を行っており、投機筋の円キャリートレードを含むドル円の買い需要もそれなりに旺盛な状況であるため、仮にここから投機筋の売り仕掛けが功を奏し一段下げるようなことがあっても、当分の間130円を割るような過激な変化には至らないものと思われます。

相場では、突如発生した想定外の材料に大きく影響を受けることは多々あるため、常にストップロスを置くなどして損失回避の策をとることが重要になります。

投機筋の売買だけではトレンドを作ることはできないため、大きな流れの基調だけはしっかりと意識し対応していきたいところです。