12月最後のFOMCでは、事前の予想通り政策金利の据え置きが決定しました。

通常FRBは先行きの政策判断の幅を狭めないものであるため、パウエル議長は利下げについて注意深く検討していくという説明を行い、前のめりになりすぎた利下げ期待を牽制していくものと思われました。

しかし、実際のFOMC後に行われたパウエル議長の会見は、それを全く裏切るような内容となり、結果的にドル円は大きく売られる展開となりました。

FRBウォッチャーとして名高いウォールストリートジャーナルのニック記者も、なぜこうした発言が飛び出したのかを疑問視する声ををSNSで発信するほどでした。

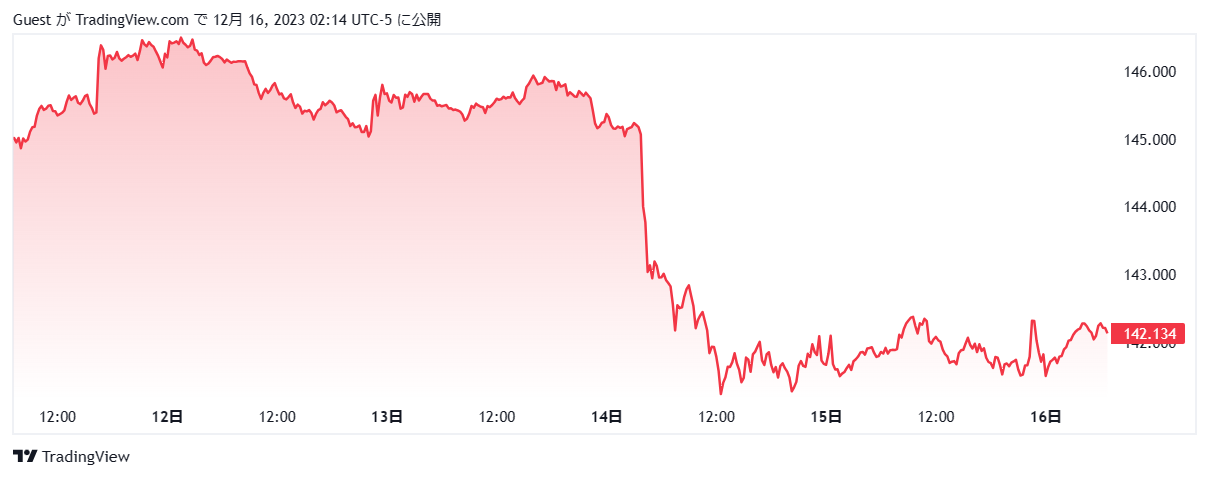

市場の予測とパウエル議長の発言に乖離が生じたことから、ドル円は一時141.580円まで下落する展開となりました。

年末の薄商いの中で、相場がオーバーシュート気味に下落したものと思われますが、本邦財務省による5兆円規模の円買い介入を行うよりも大きな下落を引き起こしたと考えると、市場の衝撃は計り知れません。

バイデン政権からの強い圧力を受け利下げを口にした可能性大

市場ではパウエル議長の発言が豹変した理由を探す動きが強まっていますが、足元では2024年の大統領選を前に、トランプ前大統領の支持率が急上昇し始めていることを受け、バイデン政権側からパウエル議長に対して圧力をかけるような動きがあり、忖度する形でそう遠くない将来、利下げがあり得ることを示唆したと考えられています。

その結果、米株は大幅上昇し米債金利も10年債が一気に4%を割り込む展開となり、見事に「パウエル・プット」を実現してみせる恰好となりました。

現段階では実際に利下げに踏み切ったわけではありませんが、FRBが政権からの圧力にここまで応えることは珍しく、中央銀行は決して政権から独立した存在ではないことを改めて市場に示す結果となりました。

共和党員であるパウエル議長自身は、これまで議会で厳しい指摘を受けると自分は民主党とは関係ないと怒りだす場面もあったため、ここまで忖度した発言が行われたことに市場は驚きを隠せない状況です。

FRB高官は早期利下げの可能性は低いと火消しに回る始末

こうしたパウエル議長による発言を受け、FOMCメンバーの地区連銀総裁数名はすでに大きな疑問を呈し始めています。

事前段階から拙速な利下げに対し否定的な立場をとってきたニューヨーク連銀のウィリアムズ総裁は、3月の利下げを織り込み始めた市場に対して懐疑的な姿勢を打ち出しています。

ほかにも、数名のFRB高官が利下げの議論などしていないとの発言を行っているため、あくまでパウエル議長の発言は彼の独断で行われた内容であったと思われます。

FRBの議長は政策決定のためならどんな嘘をついても責任を問われないようですが、十分に議論をせず公式の場で利下げを口にする状況は異例で、来年以降どのように舵取りを行っていくのかが注目されます。

利上げ停止から拙速な利下げ転換は相場暴落の引き金になる可能性も

米国では利上げ停止後に金利の高止まり状態を維持すれば株式市場における急落は起きづらく、逆に高金利状態から短期間で一気に利下げに転じた場合、株式相場を中心に大幅下落が起こりやすいという話は、このコラムでも何度かご紹介しています。

2000年のITバブル時は利上げ停止から利下げ転換まで6か月あまり、2008年のサブプライムローンの際は利上げから利下げ転換まで8か月ほどのリードタイムがありましたが、双方ともに激しい相場下落に直面しました。

それだけに、今月利上げが停止となり来年3月あるいは5月に利下げ開始となれば、これまでにない速さで問題が起きる可能性が高まります。

今のところ利下げは検討段階にとどまっているため、米株を上昇させ様子を見ながら利下げを後ずれさせるという高度な技術を持ち出してくる可能性さえもあります。

ただ市場はしっかりと利下げを織り込んでおり、最低3回0.75%の利下げはすっかり規定演技となりつつあるため、これをどこまで修正することになるのかが気になるところです。

この先ドル円は、このFRBの金利政策に大きな影響を受けることは間違いなく、場合によっては大幅にドル安円高が進む可能性もあります。

この問題で為替のセンチメントは、大きく変化してしまったことが窺われる状況です。