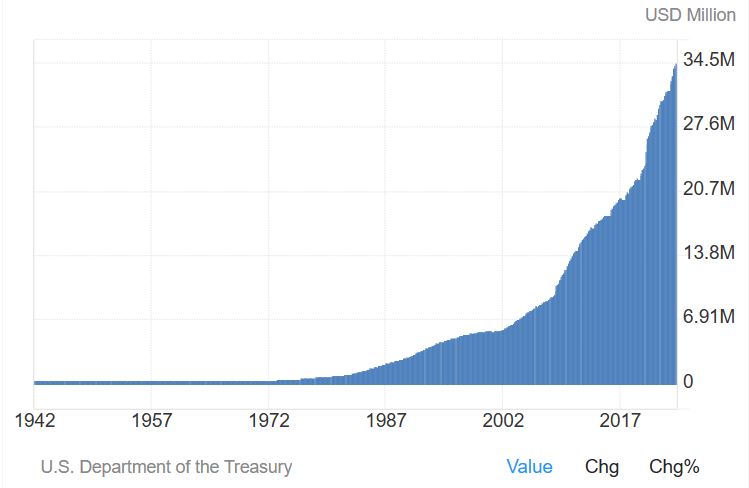

米国の連邦債務、つまり国全体で抱えている借金が、ついに34兆ドル(日本円で約5100兆円)に到達しました。

大きな政府を目指す民主党政権ですが、バイデン大統領の就任から4年、新型コロナの影響もあり、その額は今も増加の一途を辿っています。

特にここ3か月は、1兆ドルという驚異的なスピードで増加しており、政府支出が全くコントロールできない状況に陥っていることがわかります。

米国政府はこれまで、国債を積極的に発行することで、不足分を補ってきました。

ここまで負債総額が拡大しているにもかかわらず、FRBがインフレ対策として短期間に利上げを進めたことにより、足元では債券の利払だけで1兆ドルを超え始めており、年内には1.5兆ドルに達する見通しです。

この状況が続けば、利払いのために新たな国債を発行するという悪循環に陥ることは間違いないため、今後は支出の見直しが大きな課題となりそうです。

1980年代のレーガン政権下では、「双子の赤字」と呼ばれる100兆円もの財政赤字が大きな問題となりましたが、現在はその50倍の規模に達している事を考えると、事態はいかに深刻であるかが分かります。

負債総額の拡大を誰も食い止めることができなかったことは大きな問題ですが、大きな政府の特性を考えると理解できなくもない状況です。

中・露が米債を大量保有する時代は過去のもの

ドルは世界の基軸通貨であるため、ほとんどの国々がこれまで外貨準備のために米国債を購入し、外準の水準を維持していました。

しかし、ウクライナ情勢の悪化も手伝い、諸外国による米債購入は驚くほど減少してしまいました。

日本政府や日本の民間企業を除くと、FRBが最も大きな販売先となっており、中国やロシアが大量に米債を保有する時代は、もはや過去のものとなりつつあります。

イエレン財務長官は、中国に米債を購入してもらうべく中国を訪問していますが、どれだけの成果を上げることができるのかは不明な状況です。

過去にはドル安で負債削減を図った米国政府

上述したとおり、米国ではレーガン政権時代に、100兆円規模の赤字に直面したことがあります。

当時米国は、主要国をニューヨークのプラザホテルに招集し、強引なドル安介入を行うことにより、債務を大幅に削減しました。

日本の国債は、購入先のほとんどが国内勢であり、その内の半分は日銀自身が保有しているため、円安をしかけても債務が減ることはありません。

しかし米債に関しては、長期にわたり主な購入者が外国勢であったため、米国政府はドル安政策を推進することで、債務の削減に成功しています。

債務削減のためのドル安と言うと聞こえはいいですが、結果的にはドルの価値を自ら大幅に低下させる政策であるため、今回の場合も米国政府はここからドル安政策を加速していくのかどうかが気になるところです。

日銀は国債費が増加しない様、金利上昇を抑制する緩和政策を継続する一方で、FRBは何の配慮もなく利上げに踏み切っています。

本来ならば利下げが先に行われるはずですが、今のところFRBがそうした金利負担軽減のための利下げ政策を実施しそうな動きはありません。

最終的な債務削減策の一つとしては、ハイパーインフレを実現するという手段も残されていますが、経済に大きなダメージが及ぶことは間違いありません。

すでに自力で返済することは困難な額に達しているため、政策としてはドル安政策を進めることになりそうですが、ドルの価値が急速に低すれば為替にも大きな影響が及ぶことが考えられます。

米国が抱える債務問題の根底には、現代貨幣理論(MMT)が存在していますが、この理論には明確な限界があります。

また、インフレが進行する中では、その考え方を一時的に停止せざるを得なくなるため、米国政府はまさに今、前例のない緊縮政策の立案を迫られている状況と言えます。

米国の上下両院では、歳出削減の取り組みが始まっており、ウクライナへの支援資金はすでに停止している状況です。

今後、どれだけの規模の歳出削減が図られるのかが気になるところです。