財務省と日銀がどのタイミングで実弾介入に踏み切るのか警戒される中、155円に現れたノックアウトオプションと、その防戦売りが激しさを増しています。

財務省にとっては大迷惑な話かも知れませんが、為替介入のタイミングが注目される中、相場ではノックアウトオプションの防戦売りにも注目が集まっています。

そもそもノックアウトオプションとは

ノックアウトオプションは、為替だけでなく、株式指数やコモディティ取引にも対応する金融商品です。

この商品の特徴は、設定する損失リスク許容レベルに応じてオプション料の増減をコントロールできることです。

ノックアウト価格と呼ばれる損切ラインを、原資産価格に近い距離に設定するほどオプション料は低くなり、逆に原資産価格から遠い距離に設定するほどオプション料が高くなります。

予想に反して、原資産価格がノックアウト価格に達してしまうと、ポジションは自動的に決済され損失が確定します。

この状態が、まさにノックアウトと呼ばれるものです。

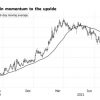

日銀が介入を行うのではないかと予測されてきた、ドル円の152円ラインには、相当数のノックアウトオプションが設定されていました。

154円を超えた現段階では、155円に最も多くノックアウトオプションが設定されていると思われ、16日のニューヨークタイムあたりから、投機筋による防戦売りの動きが示現しています。

16日は、154.700円から154円割れまで、まるで介入が実施されたかのように、1円近くの激しい売りが出ました。

また17日の東京タイムでも、仲値のあたりからオプションの防戦売りと見られる動きが示現しており、ほとんど動きのない相場状況となっています。

ノックアウトオプションは実需筋が買うことはなく、その大半は投機筋による売買で成立しているのが特徴で、通常では目にすることの少ない大きな投入資金を使っての防戦売りが繰り広げられます。

今回の155円のオプションは、まさに今の状況であると言うことができます。

ノックアウトポジションは破られて終わるケースがほとんど

設定価格が現在の相場の動きとかなりかけ離れている場合(例えばオプション設定が155円で実際には150円あたりを推移している場合)は、持ち主はただ設定期日が満了するのを待っていればいいことになります。

しかし、今回のようにポジションを保有する投機筋が155円目前で防戦売りを行う場合は、初めの一撃はかなりの効果を期待することができますが、売ったポジションは再度買い戻し、再び防戦売りの原資として用いられるため、設定価格に近付くことになります。

また、これを打ち破ろうとする投機筋も結集して買いに向かうことから、結局満期日を持たずにノックアウトで終了となるケースも少なくありません。

もし満期日まで設定価格にタッチすることなく終了できれば、莫大な資金が買い手に渡ることになるため、防戦売りはまさに真剣勝負そのものです。

この大きなノックアウトオプションが155円に設定されていることが、財務省の介入に影響を与えているかどうかはわかりません。

しかしながら、上抜ける可能性がある中で、防戦売りを助けるかのように介入するのは大きな問題となるため、恐らく155円を抜けたところで介入するのではないかとの見方が強まっています。

結局のところ、財務省は介入ができないのではないかという意見も出始めていますが、G20の会議を経て何等かの結論が市場に持ち込まれるものと思われます。

それにしても、市場の大騒ぎが財務省の実弾介入に絡むというのも困りもので、ドル円はさっぱり動きのない状況が続いています。