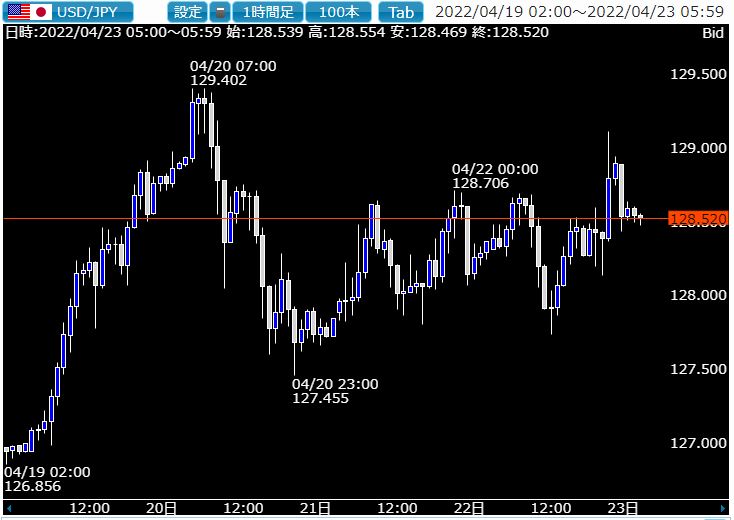

4月第四週、為替相場は円安を軸にしながらドル円が大きく上昇し20日の東京タイムには129.402円まで上伸することとなり、週内には130円を突破してしまうのではないかといった観測まで飛び出すほどのドル高円安相場が進行することとなりました。

しかし日銀がこの日10時10分に10年債の指値オペ実施を通告したあたりから急激に調整が進むこととなり、同日のNYタイム23時にはなんと127.455円にまで下落するというなかなかの調整を見せることとなりました。

ロング勢がリカクしはじめて価格が下落しはじめると次々連鎖的なリカクも出て、さらに上昇を見込んで128円台でロングを作った向きも順次切らされて、結果2円近い下落となってしまったようです。

ただし127円台では市場参加者の買い意欲も相当強く、さらなる調整はないままに再度上値を試す展開となっています。

この状況を見る限り激しい上昇相場はまだ途上にあり、さらに上値を試す可能性はかなり高い状況にあるようです。

ですが、ここまで1か月以上続いたほぼ押し目のない上昇一本槍の相場は終わり、かなり厚めの上下動を伴った相場へと転換することも予測されます。

ドル円は28日の日銀政策決定会合とその後の黒田会見に要注目

先週の相場で改めて気になったのは、黒田総裁の発言に対して相場が待ってましたとばかり反応してドル買いに向かったことでした。

22日米ニューヨークのコロンビア大で講演した黒田総裁が、日米の経済状況は大きく異なっており日銀は現在の金融緩和政策を継続する必要がある、と述べたことで、そうした発言を待ち構えたかのように一瞬129円台に乗せる場面も見られました。

恐らくアルゴリズムのテキスト読み込みプログラムでもこうした動きが事前にセットされているものと思われ、今後もこうした状況は延々と継続することが予想されます。

この動きで非常に危惧されるのは4月28日の日銀政策決定会合の結果発表と同日午後3時半からの黒田総裁の会見ということになります。

22日直近の講演でも緩和継続を声高に語っている黒田総裁が一週間後の28日にいきなり政策変更を行うことは考えにくく、改めて円安メリットを語り緩和継続を口にすればここぞとばかりに投機筋の円売りドル買いが進み、間違いなく130円超、もし28日段階で130円を超えたところでこのイベントを通過することになればさらに上昇して、135円に近いところまで暴騰するリスクもありそうです。

ということで、来週下値をつける場面があればそこでポジションをつくり、28日の上昇で売るという戦略が十分に考えられる状況となってきました。

足もとでは129.500円にかなり大きなノックアウトオプションが待ち構えており、28日までは防戦売りもかなりの数が出る可能性がありますが、日銀の会合でこれがぶち破られる可能性は相当高く、上昇期待でロングのポジションを買い持ちする妙味は十分にありそうです。

FOMCで材料出尽くしまさかの大幅下落も視野に入れたトレードも想定

週明けでなくさらに1週間先の5月のゴールデンウイークの真っ最中、4日の早朝3時にFOMCの政策発表が行われます。

直近ではパウエル議長がかなりタカ派的な発言を繰り返し利上げのスピードが市場の想定を超えていること、またバランスシートの縮小も現実のものになりそうなことから米株市場は大幅に下落、米債市場はかなり急ピッチで上昇しており、これを受けてドルインデックスも相当上昇していて、ドル円はこれが材料でも上昇を果たしています。

ただし4日に政策発表があると、材料出尽くしで逆にこのタイミングから大幅反転下落に転じるリスクもしっかり認識しておく必要があるでしょう。

つまり28日の日銀政策決定会合でドル円が暴騰したとしても、そのレベルでしっかりリカクしておくことが重要となりそうです。

ユーロは急激に高まる利上げ観測で一旦上昇も再度下落に注意

ここのところ停滞気味でドルに押されてきたユーロですが、デギンドスECB副総裁が「早ければ7月にも利上げ」との発言があり、ユーロドルが100ポイント前後上昇する場面が見られました。

もちろんまだ先のことなのでその後は米債利回りの上昇に押されてドルが買われ、ユーロはもとのレベルに戻るというなかなか難しい相場状況に突入しています。

ただ、欧州当局者よりタカ派的な発言や、欧州経済指標が市場予想を上回る場合には、一時的にユーロ買いで反応する可能性があるものの、市場は既にECBによる年内利上げを3回程度織り込んでいるため、これを完全に覆す材料が飛び出さないかぎり相変わらず下方向を目指すことが考えられます。

こちらも5月第一週のFOMCの影響を大きく受けることになりそうなので、週内の取引とさらに来週の取引には変化を持たせる必要がありそうです。

豪ドルは上昇を一旦終了の可能性

ここのところ対ドル、対円で大きく上伸した豪ドルですが、石油価格の一旦の下落や中国経済の必ずしも好調とは言えない状況を反映しているのか、一旦調整下落に入っている状況です。

引き続きロシアの代替資源国としての機能は大きなものになりそうですが、さらなる調整にも注意が必要な時間帯にさしかかってきているようです。

ここまで円安が相場の中心的材料でかなりしっかりしたトレンドを示現してきた為替市場ですが、さすがに円安にも調整が入り始めており、上昇だけではなく下落もワークしそうな状況になってきているようです。

したがってロング一辺倒から一定の調整下落にも対応したトレードが求められる一週間となるでしょう。