日銀は17日、18日の両日に行われた政策決定会合において、海外勢の予想に反する形で金融政策の現状維持を全員一致で決めています。

マイナス金利、10年物国債金利の誘導目標0%をいずれも維持し、昨年12月20日に前回の会合で決定した10年もの国債0.5%での指値オペを明らかに応札が見込まれない場合を除き、毎営業日実施すると再表明するに至っています。

これを受けてドル円は政策発表の午前11時40分から急激に買戻しとなり、実際にはショート勢の自主的な損切に加えショートカバーで129円台後半からのストップロスが誘発的についていったことから、最終的に131.570円まで上昇するという凄まじい相場になりました。

ただドル円の上昇はロンドンタイム以降全く続かず損切が切れるだけ切らされたあとは一転下落がはじまり、今度はロングが切らされる動きが加速し、NYタイムに入ってからは米12月生産者物価指数(PPI)、12月小売売上高や12月鉱工業生産が軒並み予想を大幅に下回ったためFRBが利上げペース減速という思惑も働き、ドル円はさらに下落、なんと上昇の起点となった128.500円を下抜けて127円台後半まで下落するという行って来いでさらにおつりのでるような動きになりました。

政策発表直後はドル円が大きな買い戻し、JGB10年債の金利も0.38%程度まで下落したことから海外勢が大きく読み違えたという雰囲気が漂いましたが、NYタイムまでまわってみると結局日銀はこの先遠くない時期に結局YCCの撤廃もしくは利上げに追い込まれることになるのではないかといった見方が非常に強く、ドル円の上昇はショート巻き戻しの瞬間的なものにしかならなかったことがわかります。

国債市場で完全に喧嘩を売る形に陥った日銀

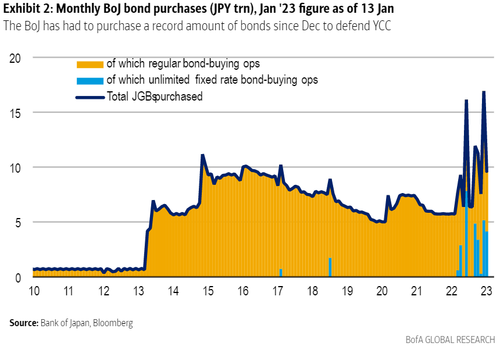

海外のメディアではすでに日銀がここからの国債買入れができる時間は1年以内という見方が示され始めており、YCCの金利上限を引き上げないためにとにかく市中から国債を無制限に買い入れることが難しくなっていることが明確に示され始めています。

ブルームバーグのガーフィールド・レイノルズ氏によれば、今の日銀の買付スピードで市場に臨めば残された買付可能期間はたった33週、つまり1年持たないことを示唆しています。

現実には日銀は550兆円弱保有しているので既発債の半分程度であり物理的には残り半分も購入可能に見えますが、本邦の銀行の担保ニーズ、保険会社の資産負債管理の制約、主要年金基金の資産配分などを勘案すれば全てを買い取ることは不可能な状況で、ここからよほど新発債でも出さないかぎりは無制限買い取り戦略で金利を押さえることができなくなっていることが窺われます。

黒田総裁はYCCは継続可能と言っていますが市場には破綻の先が見えはじめており、ここから海外ファンドの売り浴びせ勢がどれだけ集中して日銀にアタックしてくるのかが非常に危惧されるところとなっています。

下手をすれば1990年代前半にBOE・イングランド銀行が為替を巡ってジョージソロスに完全に敗北したことが債券市場で再来することも考えられ、ここからの相場がどうなるのかに俄然市場の関心が集まるところとなってきました。

さらにブルームバーグは1月17日気になる記事を掲載しています。

日銀のデータに基づいた同社の計算によれば、政策転換によって国債イールドカーブ全体が100ベーシスポイント上振れした場合、つまり現状のYCCをほぼ放棄せざるを得なくなるような事態に追い込まれると日銀は29兆円の含み損を抱えることになるというのです。

現状では0.5%の争奪戦を繰り広げているので1%というのはかなり先の話にも見えますが、YCCをなんとか継続するために0.75%などにさらに引上げを行った場合市場の売りがさらに加速していとも簡単に1%に到達するということは十分にありうる話で、ここまで含み損がでてしまうと、時価会計ではないためバランスシートに損失を記載しない日銀であっても事実上の債務超過が世間に知らしめられることになり、その信認性が大きく問われる瞬間が到来しそうな状況です。

既に低金利状態は国内の地銀、生保に重大な損失を与えている

日銀の金融政策は国と日銀の問題だけではなく、リアルに金融機関や機関投資家のビジネスに大きな影響を与えています。

まず地銀についてはとにかく日本国債を保有しても含み損しかでない状況が続いているので、自ずと米国債をはじめとする外債購入にバイアスがかかりましたが90年代のように銀行内に優れた運用者が全くいなくなったことから、ただ単に為替のヘッジ付き外債を買ったことで債券本体の価格の下落と為替における大幅な円安のダブルパンチで凄まじい含み損を抱えることになってしまっています。

メガバンクがもっとも純資産の低減率が大きいですがそれでも他の利益でなんとかカバーする形をとっているものの、地銀はそうした芸当ができないことからこの半年だけでも軒並み純資産を10%から多いところでは30%に迫るところまで減らしているのが実態となっています。

また40年債という超長期債の購入が認められている生保業界ではこの手の債券は責任準備金対応債券として評価損をそのまま時価会計に載せなくていい形になっていますが、債券価格の大幅下落により額面から50%を割り込むことになると強制的に評価減を強いられる仕組みがあり、多くの生保の保有長期国債がこれに突入する寸前まで減価が進んでいる状況です。

これは将来的にFF金利が3%を超え始めると業界全体として絶滅しかねないところに陥りそうで、日銀の政策は単に市場というだではなく金融のリアルビジネスに大きな影響を与えていることが理解できます。

今回の日銀の政策決定を経て国債市場も一旦は落ち着きを取り戻したかのように見えますが、売り浴びせを画策するファンド勢が必ず頭をもたげてくることになりそうで、とくに3月10日の次回政策決定会合に向けてまた猛烈なアタックを仕掛けてくることに注意したい状況です。

日本国債金利の上昇は確実にドル円も円高にシフトすることになるため、為替の視点でみてもこの動きは極めて重要です。