早いもので新年1月相場もあと一週間程度を残すのみとなりました。

相場ウイークリーでもご紹介しておりますように2月あたまの米国FOMCでの政策決定がドルを中心に相場に影響を与えることになるものと見られますが、それと並行してもう一つ注目しておきたいのが過去10年に渡って低金利から海外に出ていたた本邦勢の投資資金が日銀のYCC上限上昇政策で国内に回帰してくるのかどうかという問題になります。

いまのところ財務省が発行する新発10年債の利率が0.5%になった程度なので劇的に運用効率が上昇したとはまだ言えませんが、外債の購入などで大きな為替リスクをとってきた本邦機関投資家勢が一定の資金を海外から国内に戻して運用していく可能性はありそうで、年度末である3月を前にしてレパトリエーションの動きがどれだけ加速するかが大きな注目点になりそうです。

メガバンク、地銀の外債投資巻き戻し本国回帰がどれだけでるか

2022年度国内での投資運用で利益が確保できなくなった本邦メガバンクと地銀勢は、金融庁からのそれとないお勧めに乗る形で外債投資に大きく舵を切りました。

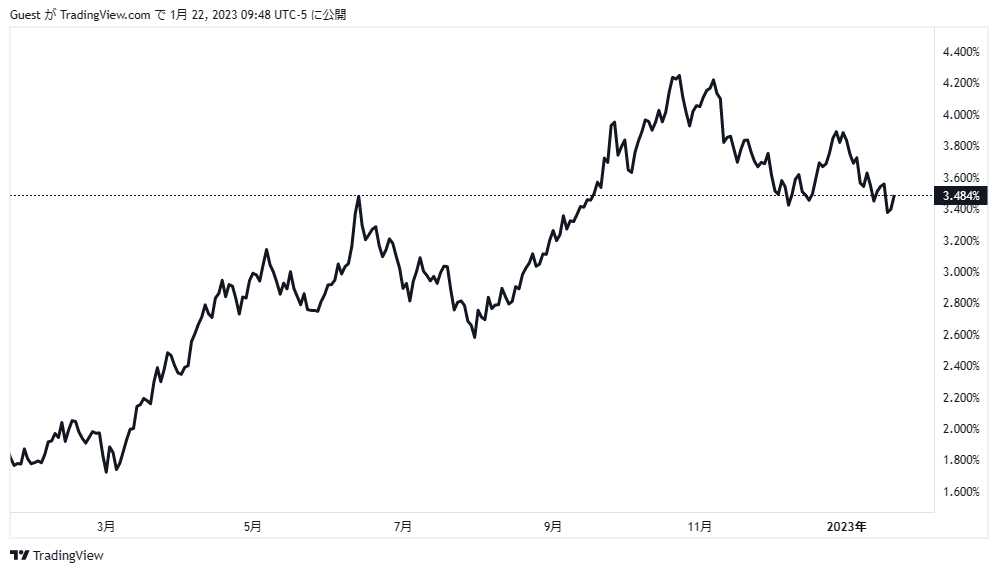

しかもそれには為替の変動リスクを回避するためのヘッジ売りをつけていたことから、昨年の市場では4月新年度に1ドル120円台前半から始まったドル円のレートはその後あっという間に151円まで上昇、米国債10年債利回りも4%をはるかに超える状況となっていることから価格は下落、ヘッジの為替も想定をはるかに上回る円安ということで昨年10月後半にその含み損は最大に達することとなりました。

しかしその後米債利回りは昨年末から今年の年初にむけて下落することとなり直近では3%台前半まで下落する場面も見られているので最大の含み損からはかなり回復しているのが現状で、果たして銀行勢がこのタイミングにある程度の含み損を損切するとしてもどれだけ日本に資金を戻してくるかが大きな注目点となりそうです。

ちなみに地銀勢の外債投資の失敗は今年度だけに留まるわけではなく過去にも何度となく失敗しており、とくに2018年の2月あたりにはもう失意のどん底で資金をレパトリした事実が残っています。

こうした資金は日本に回帰するものなので投資資金ではありますが、ドル円の売りきりダマということで2月以降ドル円が少しでも上昇し始める局面ではすかさず売りがだされてくる可能性がありそうで、端的に言えばドル円の上値を抑える大きな材料になることが予想されます。

地銀勢はできるかぎり含み損が露呈しないように満期保有に務めるのがこの業界のトレンドとなっていますが、今後米債の金利が大きく下がる可能性がない中では少しでも含み損を減らせる債券金利低下、円高局面は絶好の損切タイミングでもあるため果たしてどういった動きが示現するのかに関心が集まります。

海外勢の円キャリートレード巻き戻しがどれだけでるかにも注目

ドル円とは異なる話ですが、昨年6月スイス国立銀行はインフレの抑制に向けて政策金利を0.5%引き上げ、マイナス0.25%にすると発表し、さらにインフレ対策のために利上げを行う可能性もあることからドルスイスフランは急激にドル安フラン高へと動きはじめています。

ここでも当初スイスフランを売ってドルを調達するスイスフランキャリートレードが足もとでかなり巻き戻され始めているといった指摘がでていますが、円金利が上昇すれば同様に円キャリートレードが大幅に巻き戻される可能性がありこちらもドル円の上昇を抑える非常に大きな材料になりそうな状況となってきています。

円キャリートレードの巻き戻しに関しては2月相場に集中するというわけではありませんが、ここから円金利が上昇していく局面では相当為替に響く材料になりそうで、テクニカル分析ではまったく把握できない隠れた円高材料と言うことになります。

このように本邦の年度末に向けては平常時とは異なる為替の需要が現れることが多くなりますので、この手の動きがでていないかは常にチェックしていく必要がありそうです。

とくに今年は単純にドル円が上昇トレンドにのるといった相場ではなくなっていますので、リアルな市場の状況は相当複雑で判断しにくさが急激に高まることになります。

そこにこうした特別要因が飛び出してくるのでここからの時期は日頃にも増して用心深いトレードが必要になりそうです。

とくにドル円では上昇よりも下落のリスク要因のほうが増えますのでトレードで間違ったと思ったらためらいなく損切して入りなおす、あるいは方向を変えるといった素早い判断が必要になりそうです。

お気を付けください。