米連邦債務残高は1月19日にまたしても上限に達し、財務省はイエレン財務長官を中心にしてデフォルトを回避するための特別な措置の活用を始めています。

米国の債務上限問題というのは昨日今日に始まったものではないのであまり目新しさは感じませんが、実はこの米国の債務はバイデン政権がスタートしてから新型コロナの問題も発生し過去にないぐらいカネを思いきり使ったことから金額は爆発的に大きくなっています。

バイデン政権自体はこの債務の膨れ上がりについてはあまり深刻には思っていないようですが、ここ2年あまりのカネの使いまくりは明らかに異常で、それこそがインフレを加速させた真犯人であるという見方も強いだけに、ここからどのように政策を修正していくのかに市場の関心が集まります。

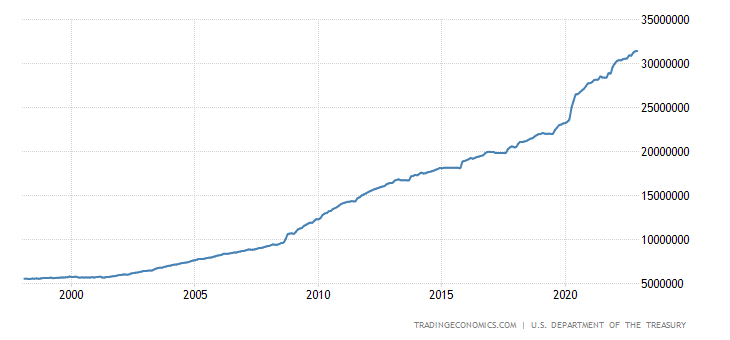

債務が大きくなっていったのはオバマ政権のときあたりからで、トランプ政権でそれがさらに加速し、結果的に2020年以降バイデン政権で日本円にして1000兆円以上負債が膨らむこととなっており、足もとでは31.4兆ドルにまで膨れ上がっています。

現状ではドル円が130円台ですので日本円にすると昨年11月辺りよりは小さくなったように見えますが、4082兆円規模にまで拡大しているため、到底返済することができない水準に到達していることがわかります。

それではここから一体どうしていくのでしょうか?

まずデフォルトにならないために債務上限を引き上げる議論は議会で継続されることとなりますが、過去の債務が膨らみ過ぎた時に必ず米国政府が持ち出してくるのがドル安政策です。

今回もドル安政策加速で乗り切ることになるのか

米国と言う国は好景気で経済が成長している時は強いドルこそ国益であると財務長官が宣言しますが、逆に景気が悪化しはじめると必ずドル安に転換して乗り切ろうとします。

1985年のプラザ合意で主要国を集めて無理やりドル安を勧めることになったのはその典型的な例ですが、発行済み国債の金利負担だけで180兆円という状況なので、足もとの莫大な債務はもはやまともな返済では追い付かないのは間違いなく、リセッションも近づいてきていることからバイデン政権がいきなりドル安政策を口にし始める可能性がでてきています。

この場合真っ先にターゲットとなるのがなんでも言うことを聞く日本の日本円で、実質実効レートで考えると足元の水準は1980年代の270円に近いと言われているドル円が3割4割円高に振れるように持っていかれる可能性は相当高くなります。

バイデン政権の高官の発言が変化するかどうかには相当注意が必要な時間帯です。

米債格下げというまさかの事態もありえない話ではない

ここまで米国の連邦債務が大きくなってくると気になるのが米国債自体の格下げの問題です。

2011年にS&Pグローバル・レーティングが米国の格付けをAAAから引き下げた際には米国株式市場が大きく下落し、逆に米国債が安全資産として買われて上昇するといった不思議な相場が示現していますが、足もとの莫大な債務拡大状況下では米国格下げとなれば確実に米国債が売られることになり、多くのマーケットメーカーが米国債市場から資金を引き上げるような動きになれば金利は跳ね上り国債価格は大きく下落する可能性も出てくることになります。

現状の米債金利とドル円の正相関的関係から言えば米国債金利が跳ね上ればドル円もいっしょについて行きそうに感じられますが、米国が無理やりドル安政策に舵を切るとこうした連動は簡単に崩れることになるため、先行き予想には相当慎重にならざるを得ない状況がやってくるものと思われます。

米国の債務上限問題というのは上限だけを上に上げることができればそれで1件落着と見られがちですが、さすがにここまで大きな負債になってきて返済のめどがたたないという状況に追い込まれてしまうとこれまでとは大きく異なることが市場に起きる可能性がありそうで、それなりの注意が必要になってきている時間帯に差し掛かっていることを感じさせられます。