4月12日に発表された3月の米消費者物価指数はほぼ事前の予想通りとなり、結果は前年比が+5.0%と前回の+6.0%から大幅に鈍化し、事前予想の5.1%も下まわることとなりました。

前月比でも+0.1%となりこちらも前月を下まわる動きとなっていますが、コア前年比は事前の予想どおり+5.6%で完全にインフレが終了したとはいえない状況が続いていることがわかります。

ただ4月第一週軒並み悪化した雇用指標を受けてのこの指標結果であることから、5月FOMCでの25ベーシスポイントの利上げの可能性を70%程度で見ているものの、利上げ停止、さらに7月には逆に利下げを想定する向きも増えており、市場は急激に利上げから利下げ期待に前のめりになりはじめています。

4月第一週の雇用関連の指標は軒並み悪化しているため間違いなく景気は悪化の方向に向かっており、利上げの早期停止やさらに利下げ期待が市場で高まるのはよくわかる状況になってきています。

ただし利上げ効果が市場に具体的に現れるのはほぼ半年以上経過してからになるため、さすがに7月利下げ開始というのは気持ちが先走っている感がありますが、市場はすでにそれすらも切望するところにあるのは非常に注目されています。

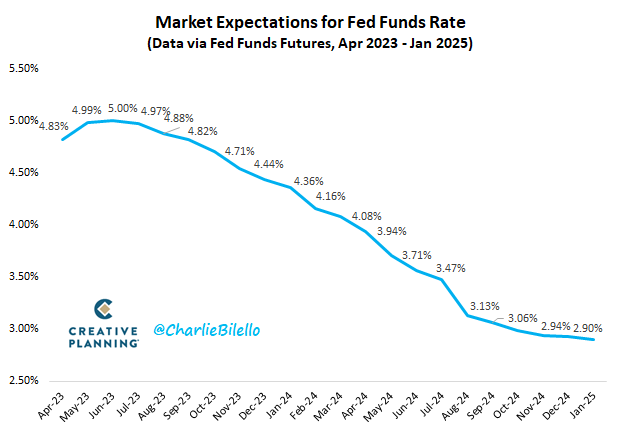

上のチャートは市場のFedレート将来推移予測ですが、すでに低下を織り込み始めていることが良くわかります。

問題はリセッションから利下げを断行すると相場の暴落が必ず起きるということ

過去14年、つまりリーマンショック以降暴落のない市場に慣れているミレニアル世代以下の若い市場参加者は、FRBが利下げをすればそれが株価再上昇の絶好のタイミングで押し目買いのチャンスが到来すると考えているようです。

しかし2001年のITバブルでも2007年のサブプライムローン問題からの利下げでもその後にやってきたのは株式市場の上昇ではなく、相場の暴落であったことを忘れてはならなりません。

FRBは公開された最新のFOMC議事録から年内緩やかなリセッションが訪れると予想しているようですが、このリセッションが本当に穏やかなものになるかは今のところ誰にもわからないのが実情で、米国の景気は予想よりはるかに悪化しているという見方もではじめています。

雇用のみならず賃金で見てみると過去24か月、つまりバイデン政権がはじまって9割方米国民の賃金は継続して下落しており、その一方で物価だけが上昇しているので個人消費が伸びる要因はなく、ここからリセッションの実態がさらに詳細に示現することになる可能性も高まります。

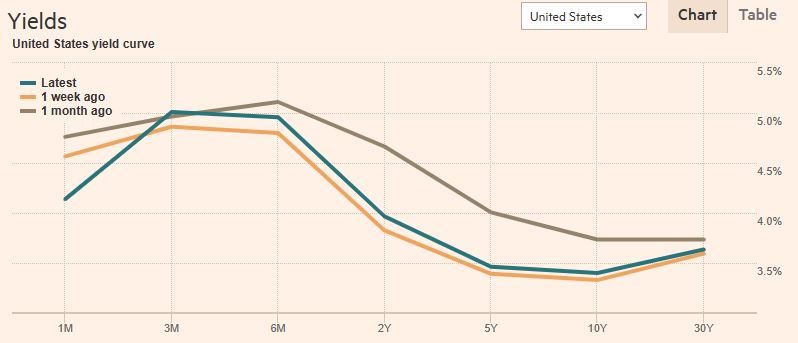

上のチャートは最新の米国債のイールドカーブですが、逆イールド状態は過去にないほど明確かつ深刻なものになっており、利下げがはじまると短期金利が下落をはじめスティープ化が進む過程で毎度大きな暴落に見舞われることになっています。

ITバブル崩壊の前やリーマンショック前も同様の逆イールドが示現していますが、ここまで激しい形状になっているのは相当異例の状態といえます。

次の暴落が到来するとすれば10年以上継続してきた凄まじい金融緩和による中央銀行バブルの最終局面となるので、株に限らずすべての資本市場で相場が暴落する可能性が高くなり、エブリシングバブルの崩壊が訪れる危険性が急激に高まります。

もし市場が期待するように7月利下げを行えばこの秋に凄まじい暴落がやってくることを覚悟しなくてはならない状況で、ここからのFRBの対応が注目されます。

ドル円は上目線より下目線が重要になりそう

年初からのドル円は3月に向けて上昇したものの、それ以降は下落の途上で上げたり戻したりを繰返しています。

しかしここからもう米国が利上げを行わない、さらに利下げに転じるということになれば昨年激しく続いたようなドル円の上昇を見込むことはできなくなりそうで、ここからは常に下方向に対してケアしていくことも考える必要がでてきているようです。

昨年の今頃の相場とは全く違う雰囲気ですが、常に相場は変化を遂げているということは忘れずにいたいところです。

シーズナルサイクルから考えても4月後半から8月中盤まではドル円は下落しやすい時間帯で、とくに明確な下落トレンドが発生することも多くなります。

これがFRBの利上げ停止や利下げと連動することになればそれなりの下落をあらかじめ覚悟しておく必要もでてきそうで、日頃にも増して注意深いトレードを強いられそうです。